CORPORATIVO | 28.07.2023

O negócio da MAPFRE cresce 15% durante o primeiro semestre

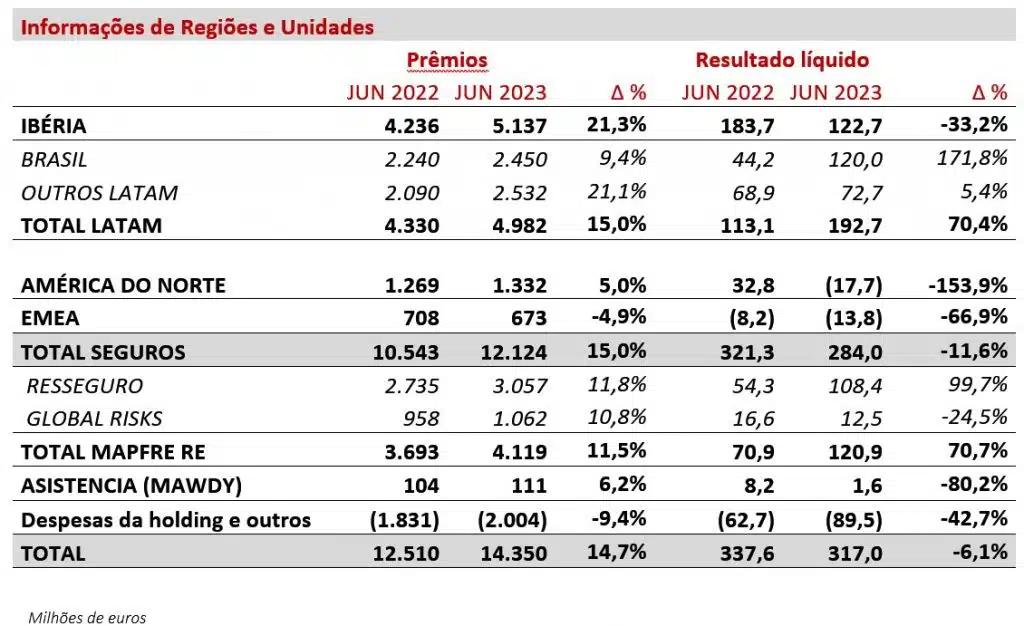

- As receitas aumentam 15% e alcançam 17.026 bilhões.

- O resultado líquido é de 317 milhões (-6%) afetado pela situação em Automóveis e pelo terremoto na Turquia.

- IBÉRIA é o negócio que mais cresceu, com um incremento de mais de 20%.

- LATAM aumenta seu resultado líquido até 193 milhões de euros é o principal contribuinte para o lucro.

- Melhoria em Não Vida com redução da taxa combinada (-1,3 pp), principalmente em Seguros Gerais, e com maior contribuição do resultado financeiro (+ 26%).

- Aumento do volume de prêmios de Vida (+ 29%) e melhoria do resultado técnico-financeiro (+ 16%).

- A MAPFRE RE aumenta sua contribuição para o resultado até 121 milhões com crescimento sólido do negócio.

- A MAPFRE S.A., pela primeira vez, apresenta suas contas de acordo com as novas normas contábeis NIIF 17 e 9.

“A potência que nos oferece a ampla diversificação está nos compensando pelas dificuldades que o ramo de automóveis continua a experimentar devido à inflação. Os prêmios na Ibéria crescem mais de 20%, enquanto o negócio de LATAM também aumenta com força; as medidas contra a inflação foram adotadas antes e começam a aparecer na evolução do resultado. A MAPFRE RE, por sua vez, oferece uma contribuição muito notável para o resultado”, disse Antonio Huertas, presidente da MAPFRE.

*ADVERTÊNCIA: MAPFRE S.A. (MAPFRE) adverte que, salvo indicação em contrário, os valores contidos neste relatório de atividades são apresentados de acordo com os princípios contábeis vigentes em cada país, homogeneizados para permitir sua comparação e agregação. Para mais informações, consulte o Anexo ao presente documento.

- O aumento de 15% nas receitas consolida a tendência dos últimos trimestres e reflete tanto um incremento significativo nos volumes de negócio quanto uma melhoria nas receitas financeiras.

- Os prêmios avançam 14,7%, sem impacto relevante das taxas de câmbio (com taxas constantes, os prêmios aumentam 15,1%). Este crescimento reflete uma melhoria generalizada do negócio, com aumentos de 11,2% em Não Vida e de 29,4% em Vida, principalmente devido ao desempenho da Espanha e do Brasil. Esses prêmios também foram impulsionados pela renovação de um programa de riscos industriais no México, registrando 307 milhões de euros correspondentes ao primeiro ano.

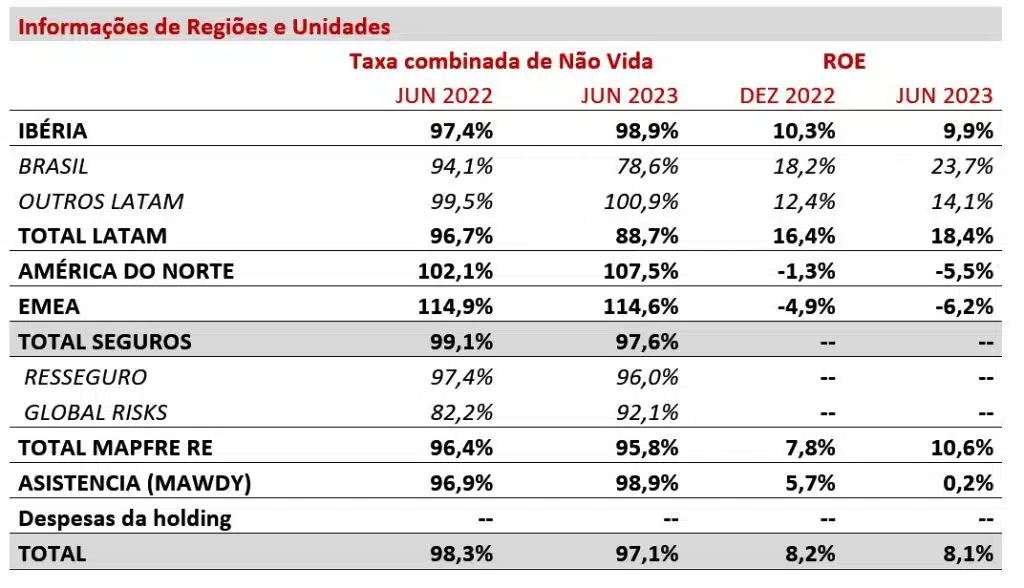

- Em Não Vida, os prêmios aumentaram mais de 1.130 bilhões de euros no primeiro semestre, com um crescimento de 14,8% em Seguros Gerais, 10,7% em Saúde e Acidentes e 4,4% em Automóveis. A taxa combinada é de 97,1% (-1,3 pp) e permanece a volatilidade e dispersão dos períodos anteriores marcados pelo cenário econômico. Seguros Gerais com uma taxa combinada de 85,9% (-4,1 pp) compensou a alta sinistralidade que ainda experimenta o negócio de Automóveis. A taxa combinada deste último atingiu 106,2% (+ 1,1 pp), mas melhora ligeiramente em relação a março deste ano. Em algumas regiões, os aumentos de tarifas e eficiências de gestão estão começando a se traduzir em quedas na taxa combinada de Automóveis. Por sua vez, Saúde e Acidentes apresenta uma melhoria na taxa combinada em relação ao primeiro semestre do ano anterior e é de 100,4% (-1,9 pp). O resultado financeiro de Não Vida atinge 359 milhões, com um aumento de mais de 74 milhões, equivalente a um crescimento de 26%.

- Quanto ao negócio de Vida, os prêmios aumentaram mais de 700 milhões impulsionados pelo negócio de Vida Economia na Espanha. O resultado deste ramo se beneficiou tanto de um bom comportamento técnico quanto das fortes receitas financeiras, especialmente na América Latina. A taxa combinada de Vida Risco continua em um nível excelente (82,9%). Tudo isso resulta em uma melhoria no resultado técnico-financeiro de vida de 16,4%.

- O terremoto na Turquia foi o evento catastrófico mais relevante acontecido no semestre. A MAPFRE RE atualizou suas estimativas a partir das comunicações de danos recebidas nos últimos meses. No final de junho, um impacto de 104 milhões no resultado líquido foi estimado, afetando principalmente à MAPFRE RE (99 milhões) e, em menor medida, à seguradora local (5 milhões), sem que sejam esperadas comunicações adicionais de danos relevantes nos próximos meses. Em 2022, o sinistro catastrófico mais relevante para a empresa foi a seca no Brasil, com um impacto líquido para o Grupo de 88 milhões de euros. A ausência de outros eventos catastróficos relevantes e o ambiente favorável no mercado ressegurador permitiram à MAPFRE RE obter um resultado de 121 milhões, pois o impacto deste sinistro foi compensado pelo bom resultado de outros negócios e regiões.

- Tanto os ajustes por hiperinflação como a queda do resultado de Outras Atividades tiveram impacto negativo no resultado líquido.

- Com relação à carteira de investimentos, detalhada a seguir, a estrutura por classe de ativos não experimentou alterações significativas na primeira metade do ano, e a MAPFRE realizou mais-valias líquidas no montante de 18,4 milhões no semestre, após impostos e minoritários (22 milhões em 2022).

- No final do primeiro semestre, os fundos próprios do Grupo foram de 7.683 milhões de euros, 394 milhões a mais do que no final de 2022, equivalente a 5,4% de crescimento. Os motores de crescimento foram uma recuperação na avaliação dos investimentos disponíveis para a venda (295 milhões) e nas diferenças positivas de conversão por aumento de valor nas moedas na América Latina (82 milhões).

IBÉRIA supera o crescimento do mercado tanto no ramo de Vida quanto de Não Vida

- Os prêmios na IBÉRIA atingem 5.5.13 bilhões (+ +21%), com destaque para a Espanha, com 5.005 bilhões (+ +21%). Os prêmios de Portugal alcançam 132 milhões (+ +36%).

- O negócio de Vida multiplica por 1,7 vezes seu volume em relação ao ano anterior, atingindo 1.522 bilhões, dos quais 1.328 bilhões correspondem a Vida Poupança (677 milhões em 2022).

- Os prêmios do negócio de Não Vida crescem 7,7% e refletem a boa evolução do negócio de Seguros Gerais (+9,3%) impulsionado pelos ramos empresariais, Saúde e Acidentes (+8,8%) e Automóveis (+4,8%).

- Em Automóveis, continua a progressiva adaptação de tarifas ao contexto inflacionário e com base em perfis individuais de risco. A carteira está em torno de 6,2 milhões de veículos segurados, com uma leve redução durante a primeira metade do ano relacionada a medidas de seleção de riscos. O aumento do prêmio médio é estimado em cerca de 6%.

- O resultado e a taxa combinada de Não Vida são afetados pelo negócio de Automóveis, cuja taxa combinada é de 103,5% (+3,5 pp). Este ramo é afetado pela recuperação da mobilidade em níveis prévios à pandemia, um cenário de alta inflação e a atualização da escala. A taxa combinada do segundo trimestre reflete uma melhoria de quase 6 pontos em relação à do trimestre anterior. O comportamento deste indicador durante o resto do ano será sustentado por um rigoroso controle dos custos, enquanto a adaptação necessária da tarifa será realizada em função da evolução dos custos esperados.

- Seguros Gerais, impulsionado pelos ramos empresariais, e pelo negócio de Vida Risco continuam sua contribuição positiva para os resultados, com taxas combinadas de 95,7% e 69,1%, respectivamente.

- O resultado financeiro continua sua melhoria em um ambiente mais favorável, com uma contribuição bruta para o resultado de Não Vida de 69,1 milhões (65,7 milhões em 2022).

- O resultado líquido alcança 122,7 milhões, dos quais o negócio da Espanha contribui com 116,9 milhões e Portugal com 5,8 milhões. Desse valor, 6,9 milhões correspondem a mais-valias realizadas (9 milhões em 2022), após impostos e minoritários.

O negócio de LATAM consolida as fortes tendências dos últimos trimestres, com prêmios de 4.982 bilhões e um resultado de 193 milhões, sendo o maior contribuinte para o lucro do Grupo.

O Brasil apresenta um forte crescimento e seu resultado mais que triplicou, graças às melhorias tanto no resultado técnico quanto no financeiro

- No Brasil, os prêmios foram de 2.450 bilhões (+ 9,4%), apesar de uma leve desvalorização do real brasileiro (-0,4%). Esta melhoria na emissão se deve principalmente à evolução positiva dos negócios de Seguros Agrários e Vida Risco, que crescem 10% e 13,9% em euros, respectivamente.

- O negócio de Automóveis registra um incremento de 1,5%. Continua neste ramo a rápida adaptação das tarifas em função da inflação. A carteira supera 1,2 milhões de veículos segurados, e continua diminuindo durante o ano devido a medidas de seleção de riscos.

- A taxa combinada da região diminui de maneira significativa até 78,6%, devido em parte a uma melhoria de 16 pontos percentuais no ramo de Automóveis em relação ao ano anterior após as atualizações de tarifas, e 2,5 pontos percentuais em relação ao primeiro trimestre deste ano, sendo a taxa de 104,1%. Além disso, o negócio agrário melhora sua evolução positiva em um ano sem eventos climáticos, pois foi um trimestre benigno após as perdas sofridas em 2022 pela seca, com um excelente índice de Seguros Gerais em 68,9%.

- O resultado financeiro de Não Vida continua sua grande contribuição positiva, com uma contribuição bruta de 44,4 bilhões (37,5 milhões em 2022).

- Por sua vez, o negócio de Vida Risco também registra uma taxa combinada sólida de 80,3%. O resultado financeiro também melhora apoiado pelas altas taxas de juros do país.

Melhoria da contribuição para o resultado dos outros países de LATAM

- Os prêmios da região aumentam 21,1%, enquanto o resultado líquido é de 73 milhões, com contribuições relevantes do México e do Peru. A emissão em moeda local cresce em todos os países, com destaque para os crescimentos no México(32%), Colômbia (20%), Panamá e República Dominicana (13%) e o Peru (8%).

- A taxa combinada aumenta para 100,9% devido a uma recuperação em Seguros Gerais, que é parcialmente compensada por uma melhoria no negócio de Automóveis.

- O negócio de Vida e as receitas financeiras continuam sua melhoria e contribuem de maneira muito positiva para o resultado.

- No México, os prêmios chegam a 904 milhões, com um crescimento de 48,7%, impulsionado pela renovação do programa de riscos industriais acima mencionado e pela favorável evolução do peso mexicano, que se valorizou em 13%. O resultado líquido atingiu 21 milhões, melhorando 77% em relação ao de junho de 2022. A taxa combinada é de 96,9% (+ 2,5 pp) devido, principalmente, ao ramo de Saúde e Acidentes.

- No Peru, os prêmios alcançam 356 milhões, com um crescimento de 10,3%, enquanto seu resultado líquido ficou em 17,7 milhões. A taxa combinada do país subiu para 102,2% no semestre, devido tanto às consequências do clima do Niño Costero quanto aos distúrbios sociais ocasionados pela instabilidade política, que tiveram um impacto especial no ramo de Seguros Gerais.

AMÉRICA DO NORTE aumenta seu volume de negócio apoiado na atualização de tarifas

- Os prêmios atingiram 1.332 bilhões de euros em junho, e cresceram 5%. O maior contribuinte foram os Estados Unidos, com 1.115 bilhões e 4,7% de crescimento. Porto Rico, por sua vez, registrou um aumento de 6,3% e alcançou 217 milhões em prêmios.

- O negócio de Automóveis registra um crescimento de 4,7%. A carteira é de 1,4 milhões de veículos segurados com uma leve redução em 2023.

- A taxa combinada de Não Vida é de 107,5%, afetada pelo ambiente inflacionário.

- A taxa combinada de Automóveis é de 108,7% (+ 4,5 pp), com um aumento de 3,7 pp em relação ao trimestre anterior (105%). A frequência de sinistros é estável e os aumentos de tarifa já implantados devem compensar o atual incremento dos custos dos sinistros.

- Em Seguros Gerais, a taxa combinada atinge 108,8%, afetada durante o primeiro semestre por eventos climáticos (“Arctic Freeze”), com um custo líquido de 18 milhões.

- Em maio de 2023, foram implementados aumentos de tarifas no ramo de automóveis (6,5%) e no ramo de lar (15%).

- As mais-valias líquidas realizadas são de 4,2 milhões de euros, após impostos (14,4 milhões em 2022).

EMEA

- Os prêmios são de 673 milhões, representando uma queda de 4,9% e refletindo a desaceleração do negócio de Vida em Malta. A região registra perdas de 13,8 milhões relacionadas, fundamentalmente, ao complexo ambiente de automóveis na Itália e ao terremoto na Turquia, com um impacto de 5 milhões.

A MAPFRE RE consolida seu forte crescimento e aumenta sua contribuição para o lucro

- Os prêmios da MAPFRE RE, que incluem o negócio de resseguro e o de riscos globais, aumentaram 11,5% para alcançar 4.119 bilhões de euros, apoiado pelo crescimento em contratos não-proporcionais. Em uma base comparável, ajustada pelo risco, as tarifas do negócio catastrófico crescem mais de 20%.

- O negócio de resseguro cresce 11,8%, enquanto o de riscos globais 10,8%.

- A taxa combinada melhorou de maneira significativa no trimestre até 95,8%.

- O único evento relevante no ano foi o terremoto na Turquia, com um custo bruto estimado de 140 milhões, e um impacto no resultado líquido do grupo de 99 milhões.

- O resultado financeiro também cresce, com uma contribuição bruta para o resultado de Não Vida de 61,2 milhões (34,1 milhões em 2022). No decorrer do ano foram realizadas mais-valias líquidas de 7,3 milhões (-1,1 milhões em 2022), após impostos e minoritários.

- O lucro líquido alcançou 121 milhões, representando uma melhoria de 70,7%.

ASISTENCIA (MAWDY) continua se concentrando nos mercados estratégicos para o grupo, com o foco de atividade mais digital

- As receitas chegaram a 231 milhões, representando um crescimento de 9,3% e registrando um pequeno lucro.

Nomeações

- O Conselho de Administração da MAPFRE aprovou a nomeação do vogal Francesco Paolo Vanni d’Archirafi como presidente do Comitê de Auditoria e Conformidade da MAPFRE, substituindo Ana Isabel Fernández, que cessa como presidente deste Comitê, mas continuará como vogal, ao chegar em 18 de agosto seus quatro anos de mandato à frente dele.

Arbitragem para rescisão da aliança de bancassurance com o Bankia

- No final de 2021, o CAIXABANK (como sucessor do BANKIA) e a MAPFRE submeteram à arbitragem a discrepância, em relação à rescisão da aliança Bancassurance que o BANKIA e a MAPFRE mantinham até então, referente ao direito da MAPFRE de receber 120 ou 110 por cento do o valor de mercado dos negócios de vida e não vida da referida aliança. A referida controvérsia foi resolvida ontem com a notificação da sentença que o Tribunal Arbitral de Madri proferiu a favor da MAPFRE, reconhecendo seu direito a receber 120%, com base no valor de mercado determinado por um perito de forma independente e sem prejuízo ao processo judicial iniciado pela MAPFRE questionando o mesmo, a sentença implicaria o direito da MAPFRE de receber um adicional de 53 milhões de euros do CAIXABANK.

ANEXO

Aplicação das novas Normas Internacionais de Informação Financeira

(NIIF) 9 e 17

No exercício 2023, o Grupo aplicou pela primeira vez as normas NIIF 17 sobre Contratos de Seguros e NIIF 9 sobre Instrumentos Financeiros nas demonstrações financeiras intermediárias consolidadas da MAPFRE S.A. que foram encaminhadas à CNMV na data de hoje.

De acordo com os novos critérios contábeis, os principais dados econômico-financeiros do primeiro semestre ficariam da seguinte maneira:

- Bases de apresentação – critérios contábeis locais homogeneizados: Os valores e dados de 2023 incluídos neste documento de acordo com os critérios contábeis locais homogeneizados foram obtidos a partir das demonstrações financeiras preparadas pelas entidades do Grupo MAPFRE, segundo os princípios contábeis vigentes em cada país. Para alcançar a homogeneidade nos resultados e taxas entre unidades e regiões, foram aplicados certos ajustes nos valores de 2023, sendo os mais relevantes os seguintes: a eliminação da amortização do Ágio na Espanha e a eliminação das reservas catastróficas em alguns países da América Latina.

- Os dados comparativos refletem os valores apresentados pelo Grupo de acordo com os novos princípios contábeis internacionais. Para maiores detalhes, consultar as informações sobre NIIF 9 e 17 nas contas anuais consolidadas de 2022 e Demonstrações Financeiras Intermediárias em junho de 2023 do Grupo MAPFRE disponíveis na CNMV e no site da MAPFRE.