A MAPFRE obtém um lucro líquido de 692 milhões (+7,7%) e alcança um ROE ajustado próximo a 10%

- Lucro líquido teria excedido 767 milhões de euros (+19,4%) sem a redução de 75 milhões de euros do ágio nos Estados Unidos.

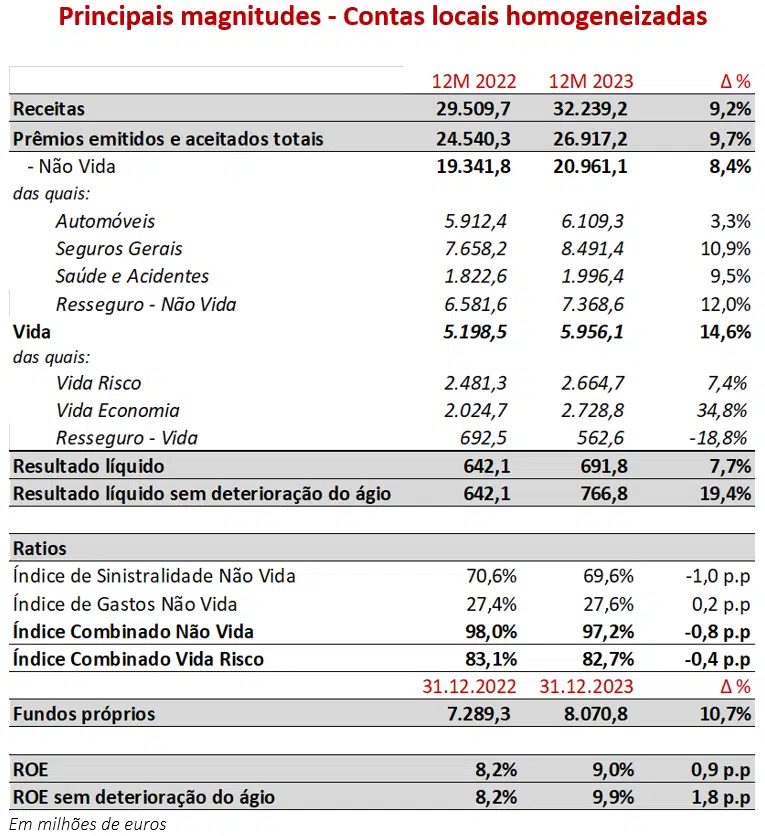

- Os prêmios cresceram 9,7%, chegando a 26.917 bilhões de euros, o maior valor da história, enquanto as receitas aumentaram 9,2%, chegando a 32.239 bilhões de euros.

- A IBÉRIA é o negócio com o maior crescimento em prêmios, com um aumento de 15,8%.

- Resultado líquido da LATAM subiu para 373 milhões de euros e é o principal contribuinte para o lucro, com um aumento de 24%.

- A MAPFRE RE, com um sólido crescimento do negócio, aumentou sua contribuição ao lucro para 245 milhões de euros (+71%).

- ROE excluindo a depreciação do ágio nos Estados Unidos foi de 9,9% (9% excluindo esse impacto).

- Patrimônio líquido cresceu mais de 10%.

- Conselho de Administração decidiu propor à Assembleia Geral Anual um dividendo final para o exercício financeiro de 2023 de 9 centavos de euros por ação, 5,9% a mais do que no ano anterior.

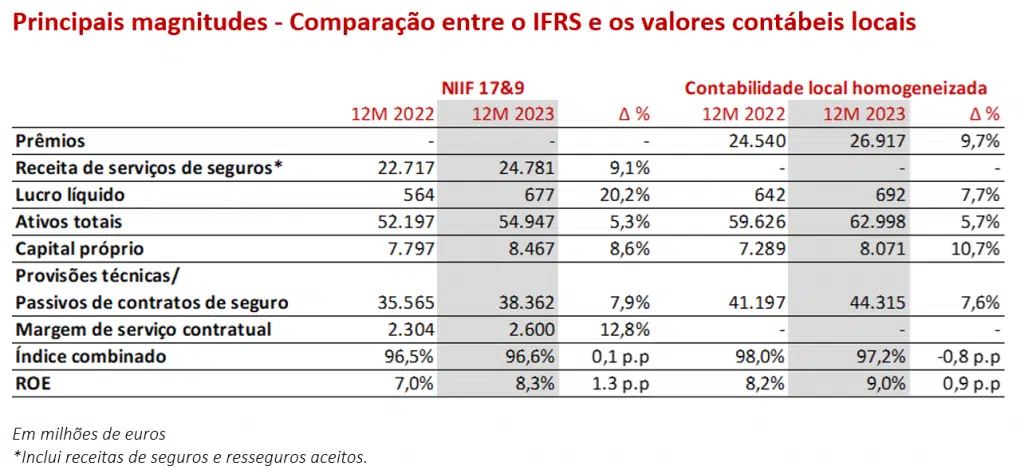

- De acordo com as novas normas internacionais de contabilidade IFRS 17 e 9, o lucro líquido aumentou 20,2% (677 milhões), o ROE ficou em 8,3% e o patrimônio líquido atingiu 8.467 bilhões. Os dados mais relevantes são apresentados a seguir.

“Em 2023, atingimos um recorde em termos de prêmios, e esse forte crescimento já está sendo repassado para a rentabilidade, com um ROE ajustado próximo a 10%. A MAPFRE está superando os desafios do ambiente atual e continua avançando na transformação de seus negócios. Além disso, reafirmamos nosso compromisso com nossos acionistas com um dividendo final de 9 centavos de euros, o que mostra a força dos resultados e da posição financeira do Grupo”, disse Antonio Huertas, presidente da MAPFRE.

* AVISO: A MAPFRE S.A. adverte que, salvo indicação em contrário, as cifras e índices contidos neste relatório de atividades são apresentados de acordo com os princípios contábeis vigentes em cada país, homogeneizadas para permitir a comparação e a agregação entre unidades e regiões. Para tanto, foram aplicados alguns ajustes, sendo os mais relevantes os seguintes: a eliminação da amortização do ágio na Espanha e a eliminação das reservas para catástrofes em alguns países da América Latina. Em Malta e Portugal, a contabilidade local aplica as normas IFRS 17 e 9.

- CONTABILIDADE NIIF

- A MAPFRE informa suas contas para 2023 sob as novas normas contábeis com relativa estabilidade nas cifras. O Grupo aplicou a IFRS 17 sobre Contratos de Seguros e a IFRS 9 sobre Instrumentos Financeiros nas demonstrações financeiras consolidadas da MAPFRE S.A., que foram apresentadas à CNMV a partir de hoje.

• A contabilidade local reflete o desenvolvimento das diferentes unidades de negócios de acordo com os princípios contábeis em vigor em cada país.

- O aumento de 9,2% nas receitas consolidou a tendência dos últimos trimestres e refletiu tanto um aumento significativo nos volumes de negócios quanto uma melhora nas receitas financeiras.

- Os prêmios aumentaram 9,7%, sem impacto relevante das taxas de câmbio. Esse crescimento refletiu uma melhora geral nos negócios, com aumentos de 8,4% em Não Vida e 14,6% em Vida. Os negócios da IBÉRIA, LATAM e Resseguros contribuíram positivamente.

- O resultado líquido, que totalizou 692 milhões de euros, inclui os seguintes eventos não recorrentes durante o ano:

- A ocorrência de dois grandes eventos catastróficos, o terremoto na Turquia e o furacão Otis no México, com um impacto agregado de 159 milhões de euros. Em 2022, houve uma seca na bacia do rio Paraná com um impacto de 113 milhões de euros. Além disso, a maior frequência de eventos climáticos na Europa teve um impacto líquido de mais de 115 milhões acima de 2022.

- Lucro líquido de 46,5 milhões como resultado da arbitragem para o rompimento da aliança com o Bankia.

- A redução ao valor recuperável de 75 milhões de ágio em operações de seguros nos Estados Unidos. Esse fato não teve impacto sobre a geração de caixa, a solvência ou a capacidade do Grupo de pagar dividendos.

- A hiperinflação na Venezuela, Argentina e Turquia teve um impacto negativo de 47 milhões de euros (41 milhões de euros em 2022).

- O lucro líquido e o ROE, excluindo o impacto dessa redução, foram de 767 milhões de euros e 9,9%, respectivamente.

- Os prêmios aumentaram em mais de 1.600 bilhão de euros, com aumentos de 10,9% em Seguros Gerais, 9,5% em Saúde e Acidentes e 3,3% em Automóveis. O índice combinado foi de 97,2% (-0,8 p.p.) e a volatilidade e a dispersão dos períodos anteriores foram mantidas. Os Seguros Gerais mantiveram um índice sólido (87,6%) com uma melhora de -0,3 p.p., o que compensou o alto nível de sinistros em Automóveis. O índice combinado deste último atingiu 106% (-0,1 p.p.), devido a pressões inflacionárias. O índice combinado de Saúde e Acidentes foi de 98,9%, -1,2 p.p. melhor do que no ano anterior. A receita financeira bruta, excluindo a redução ao valor recuperável do ágio, foi 26,2% maior, atingindo 767 milhões de euros (+ 160 milhões de euros).

- Os prêmios do ramo Vida aumentaram em quase 760 milhões de euros, impulsionados pelo Vida Ahorro na Espanha. O resultado reflete tanto um bom desempenho técnico em todas as áreas geográficas quanto fortes receitas financeiras, especialmente na América Latina. O índice combinado do Vida Risco foi excelente (82,7%), 0,4 p.p. melhor do que nos primeiros nove meses de 2007. Como resultado, o resultado financeiro técnico do ramo Vida cresceu 12%.

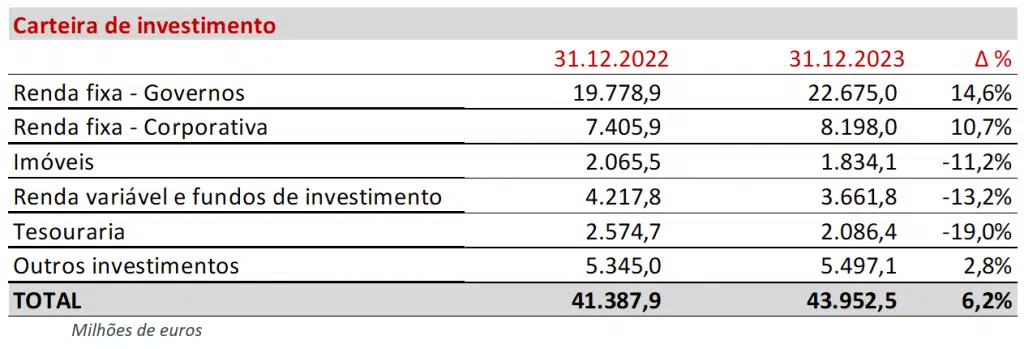

- A carteira de investimentos é detalhada a seguir. A mais – valia líquida realizada teve um impacto no resultado de 91 milhões de euros, em linha com o ano anterior (100,4 milhões de euros em 2022).

- O capital próprio do Grupo, de acordo com os critérios locais homogeneizados, totalizou 8.071 bilhões de euros, um aumento de 782 milhões de euros (+10,7%). A mais – valia não realizada sobre ativos financeiros disponíveis para venda contribuiu com 566 milhões de euros durante o ano, enquanto as diferenças de conversão permaneceram estáveis em 8.071 milhões de euros (+10,7%).

3. INFORMAÇÕES POR REGIÃO E UNIDADE (critérios contábeis em vigor em cada país)

A IBERIA mantém sua sólida liderança nas principais linhas de negócios, crescendo em um ambiente complicado, tanto em termos de volume de prêmios quanto de número de clientes.

- Os prêmios na IBÉRIA ultrapassaram 8.800 bilhões (+15,8%), com 8.525 bilhões na Espanha (+15,7%). Os prêmios em Portugal chegaram a 307 milhões de euros (+18,8%)

- O volume de negócios de Vida se multiplicou 1,4 vezes em relação ao ano anterior, chegando a 2.679 bilhões, dos quais 2.340 bilhões em Vida Poupança (1.562 bilhões em 2022).

- Os prêmios de Não Vida cresceram 7,8%, refletindo o bom desempenho do negócio de Seguros Gerais (+9,5%), impulsionado pela linha de Empresas, e das linhas de Saúde e Acidentes (+8,0%).

- Os prêmios de Automóvel cresceram 5,3%, devido à adaptação progressiva das taxas ao contexto inflacionário. A carteira alcançou mais de 6,1 milhões de veículos segurados, com uma leve redução devido a medidas de seleção de riscos.

- O resultado e o índice combinado de Não Vida foram impactados pelo negócio de Automóvel, cujo índice combinado foi de 103,6% (+2,6 p.p.). Essa linha é afetada pela recuperação da mobilidade para os níveis pré-pandêmicos, pelo cenário de alta inflação, pela atualização da Tabela de Benefícios e por uma maior incidência de sinistros atmosféricos. A tarifa continuará a ser adaptada com base na evolução dos custos esperados.

- O negócio de Seguros Gerais também foi afetado por eventos climáticos, especialmente as fortes tempestades na Espanha no segundo semestre do ano, que afetaram as linhas Residencial, Comunidades e Empresas. O índice combinado foi de 100% (+6,2 p.p.).

- O negócio de Vida continuou a contribuir fortemente para os resultados, tanto no segmento de Poupança quanto no de Risco, este último com um índice combinado de 69,1%.

- O resultado financeiro continuou a melhorar em um ambiente mais favorável, com uma contribuição bruta para o resultado de Não Vida de 177,9 milhões de euros (117,4 milhões de euros em 2022).

- O lucro líquido foi de 361 milhões de euros, dos quais a Espanha contribuiu com 345,7 milhões de euros e Portugal com 15,4 milhões de euros. Os ganhos de capital líquidos realizados tiveram um impacto de 73,5 milhões de euros (70,3 milhões de euros em 2022). O resultado também inclui o impacto positivo de 46,5 milhões de euros como resultado da arbitragem para o rompimento da aliança com o Bankia (29,4 milhões de euros e 17,1 milhões de euros em Vida e Não Vida, respectivamente).

O negócio LATAM consolidou as fortes tendências dos últimos trimestres, com prêmios de mais de 9,8 bilhões e lucro líquido de 373 milhões, sendo o maior contribuinte para o lucro do Grupo.

O BRASIL continua apresentando um forte crescimento, com um resultado de 233 milhões (+62,1%), graças a melhorias nos resultados técnicos e financeiros.

- Os prêmios no Brasil totalizaram 5.136 bilhões (+5,9%), com um real brasileiro estável. Essa melhora na emissão se deve, sobretudo, à evolução positiva dos negócios de Seguros Agrários e Seguros de Vida, que cresceram 7,4% e 5,6%, respectivamente, em euros.

- O negócio de Automóveis registrou um aumento de 0,9% e continuou adaptando as taxas à inflação. A carteira de veículos segurados continuou a se reduzir durante o ano devido a medidas de seleção de riscos.

- O índice combinado de Não Vida diminuiu significativamente para 78,6%, graças a uma melhora de mais de 12 p.p. no índice de Automóvel, para 102,5%, devido às atualizações de taxas. O índice combinado de Seguros Gerais foi de excelentes 69,8%, apoiado pelo negócio agrícola.

- O resultado financeiro de Não Vida continuou a evoluir de forma muito positiva, com uma contribuição bruta de 92,3 milhões de euros (80,8 milhões de euros em 2022).

Continuação da forte contribuição para os resultados dos outros países da América Latina

- Os prêmios na região cresceram 13,3%, enquanto o lucro líquido foi de 140,5 milhões de euros, com contribuições significativas do México e do Peru. A emissão em moeda local cresceu em todos os países, especialmente no México (28%), Colômbia (10%), República Dominicana (9%) e Peru (8%).

- O índice combinado aumentou para 101,8%, devido a um aumento no seguro geral, que foi parcialmente compensado por uma melhora no negócio de automóveis.

- Os negócios de vida e as receitas financeiras continuaram a melhorar e contribuíram de forma muito positiva para o resultado.

- No México, os prêmios totalizaram 1.466 bilhão de euros, um aumento de 43,4%, impulsionado pela emissão de uma política de risco industrial relevante no segundo trimestre (que contribuiu com 30 p.p. para o crescimento), juntamente com a evolução favorável do peso mexicano (+11,8%). Além disso, os seguros de automóveis e de vida tiveram um forte crescimento. O lucro líquido foi de 44,3 milhões de euros, 43% maior do que em dezembro de 2022. O índice combinado foi 1,5 p.p. maior, em 98,2%, com uma melhora no índice de Automóveis compensada por uma recuperação nas outras linhas de negócios.

- Os prêmios no Peru totalizaram 760 milhões, 7,5% a mais, enquanto o lucro líquido foi de 38 milhões, fortemente afetado pelos efeitos do El Niño costeiro, que teve um impacto particular nos negócios de Não Vida.

AMÉRICA DO NORTE melhora seu resultado, apoiada por atualizações de tarifas

- Os prêmios atingiram 2.682 bilhões de euros em dezembro, com um crescimento de 3,6%, apesar da ligeira depreciação do dólar (-3,3%). O maior contribuinte foi os Estados Unidos, com cerca de 2.280 bilhões de euros e um crescimento de 2,4%.

- O índice combinado de Não Vida foi de 105,4%, ainda afetado pelo ambiente inflacionário, mas 2,9 p.p. melhor no ano.

- O índice combinado de Automóveis foi de 107,1% (-2,5 p.p.), com melhor desempenho no segundo semestre do ano. A frequência de sinistros foi estável e os aumentos de taxas já implementados nos EUA (mais de 29% a partir de janeiro de 2022) devem compensar o aumento esperado nos custos de sinistros.

- Em Seguros Gerais, o índice combinado atingiu 100,8%, afetado por vários eventos climáticos durante o ano, bem como pelo aumento significativo do custo das proteções de resseguro catastrófico. No seguro residencial, a tendência de aumento das taxas continuou.

- Os ganhos de capital líquidos realizados tiveram um impacto no lucro líquido de 5,2 milhões de euros (27,7 milhões de euros em 2022).

- Porto Rico, por outro lado, registrou um aumento de 10,8% para mais de 400 milhões de prêmios com um resultado de 27,9 milhões de euros.

- Apesar do excelente resultado em Porto Rico, a região da AMÉRICA DO NORTE registrou uma perda de 1,8 milhão de euros.

EMEA

- Os prêmios totalizaram mais de 1.290 bilhão, uma queda de 2%, refletindo o declínio nos negócios de Vida em Malta.

- A região registrou perdas de 47 milhões, concentradas na Itália e na Alemanha, como resultado do difícil ambiente automotivo e das fortes tempestades na Europa.

- Na Turquia, o bom desempenho dos investimentos financeiros denominados em euros compensou tanto o efeito da inflação quanto o impacto do terremoto no primeiro trimestre, permitindo que o país apresente lucros em 2023. Por fim, Malta manteve uma contribuição recorrente para o lucro.

A MAPFRE RE consolida seu forte crescimento e aumenta sua contribuição para os lucros

- Os prêmios da MAPFRE RE, que incluem os negócios de Resseguro e Global Risks, aumentaram 8,8%, chegando a 7.856 bilhões.

- O negócio de resseguros cresceu 7,8%, enquanto o de Global Risks aumentou 12,2%.

- O índice combinado melhorou significativamente para 95,6% (-1,2 p.p.), apoiado pela recuperação das taxas no mercado de resseguros, especialmente na cobertura catastrófica.

- Dois grandes eventos catastróficos, o terremoto na Turquia e o furacão Otis no México, tiveram um impacto combinado de 153 milhões de euros. Outros eventos frequentes, incluindo tempestades na Europa, foram compensados pela ausência de eventos no Atlântico.

- O resultado financeiro também cresceu, com uma contribuição bruta para o resultado de Não Vida de 128,2 milhões de euros (79,5 milhões de euros em 2022). Os ganhos líquidos de capital realizados tiveram um impacto de 12,3 milhões de euros (2,4 milhões de euros em 2022).

- O lucro líquido foi de 244,6 milhões, um aumento de 70,6%.

A ASISTENCIA (MAWDY) continua a se concentrar em mercados estratégicos para o grupo, com um foco mais digital nos negócios

As receitas totalizaram 472 milhões, representando um crescimento de 9,2% e um lucro líquido de 5,4 milhões de euros.

- Outras deliberações do Conselho de Administração

- Além da proposta de aumento do dividendo final a ser imputado a 2023, o Conselho também aprovou a nomeação de José Miguel Alcolea Cantos como Secretário Geral e Diretor Geral da Área Corporativa de Assuntos Jurídicos e Secretário do Conselho de Administração da MAPFRE, S.A., bem como membro da Comissão Executiva, com efeitos a partir de 1 de abril. Esta nomeação substitui Ángel Dávila Bermejo, que se retira após 32 anos na MAPFRE em diferentes cargos de responsabilidade.

- Terminologia

- As definições e métodos de cálculo das medidas financeiras utilizadas neste relatório de acordo com as NIIF 17&9 podem ser consultadas no seguinte link:

https://mapfre.com/media/accionistas/2023/2023-12-medidas-alternativas-rendimiento.pdf

- Pode consultar as definições e os métodos de cálculo das medidas financeiras utilizadas neste relatório no âmbito da contabilidade local homogeneizada no seguinte link:

https://www.mapfre.com/media/accionistas/2022/2022-03-22-medidas-alternativas-rendimiento.pdf