SOSTENIBILIDAD | 13.05.2020

MAPFRE AM Good Governance Fund– Uso de la «G» para mejorar nuestra «A»

Michael Morosi, gestor de MAPFRE AM

Han transcurrido tres semanas desde que la mayor y más lenta evolución de la economía mundial culminó en una implosión histórica. No, no me estoy refiriendo a los índices de aprobación de los funcionarios electos de todo el mundo cuando intentan, a veces inútilmente, crear una respuesta política a la pandemia. Más bien, me refiero al fatídico lunes de abril en el que el precio del crudo de West Texas Intermediate cerró la sesión por debajo de -35 dólares por barril.

Aunque la caída se puede atribuir tanto a productos financieros mal concebidos como a los fundamentales del mercado, tres semanas más tarde el precio del petróleo sigue cayendo a niveles mínimos que no se habían visto hace casi veinte años. Con los buques petroleros cargados de petróleo en espera fuera de los puertos de todo el mundo, la industria energética mundial ha alcanzado sus niveles máximos de capacidad para almacenar el exceso de existencias de petróleo crudo.

El mercado del petróleo se encuentra en esta nueva normalidad más inusual, no por la inesperada decisión adoptada por Rusia en marzo de hacer caso omiso de los llamamientos para que sus homólogos de la OPEP+ redujeran aún más la producción, ni por la destrucción de la demanda sin precedentes provocada por la pandemia mundial del COVID-19. Sin duda, estos factores han constituido factores catalizadores esenciales, pero la realidad es que está en juego una fuerza aún más fundamental, incluso elemental.

La realidad es que el electrón ha desplazado al átomo de carbono como fuente esencial de energía global. En concreto, la electricidad previsiblemente barata procedente de fuentes renovables está sustituyendo al petróleo crudo, que es contaminante, volátil y en gran medida antieconómico, lo que tendrá un profundo impacto en las economías mundiales y en el panorama de las inversiones durante las próximas décadas.

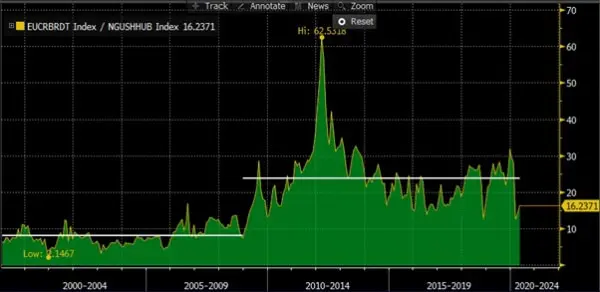

La relación más antigua e importante del mundo de la energía

Hasta 2008, los precios del petróleo y el gas natural evolucionaron al unísono, reflejando la diferencia en el contenido energético de los materiales más los costes de transporte para llevar el gas natural menos denso hasta los consumidores finales a través de oleoductos. Todo ello dio lugar a una relación de precios del petróleo y el gas en un rango relativamente estrecho de 6:1 a 10:1. A modo de ejemplo, antes de la crisis financiera mundial, si el precio del petróleo era de 40 dólares/barril, esperábamos que el precio del gas natural fuera de aproximadamente 5 USD/MMBTU.

Podemos observar cómo esta relación se mantuvo marcadamente estable hasta que de repente dejó de serlo.

¿Qué sucedió? En resumidas cuentas, se produjo la revolución del esquisto. Los productores de energía de todo el mundo desarrollaron una nueva forma de acceder a vastas reservas de gas natural y petróleo, atrapadas en formaciones rocosas estrechas, mediante técnicas de perforación horizontal conocidas como perforación horizontal o fracking.

Las regiones con formaciones de gas de esquisto y en las que se permitieron las controvertidas técnicas de perforación horizontal se vieron inundadas de gas natural, porque los nuevos pozos producían a una velocidad diez veces superior a la de los pozos perforados convencionalmente. Teniendo en cuenta su menor densidad, resulta costoso transportar gas natural y transformarlo en otras formas comprimidas o líquidas para utilizarlo como combustible de transporte. Si bien el gas natural barato sustituyó al carbón en la generación de electricidad, la falta de capacidad de sustitución como combustible para el transporte hizo que los precios del petróleo y el gas se desvincularan respecto de su relación histórica.

La producción de petróleo crudo también se disparó a causa de la perforación horizontal. La producción de petróleo en Estados Unidos tocó fondo con cinco millones de barriles diarios en julio de 2008, y para febrero de 2020 aumentó más de un 150 % hasta llegar a los trece millones de barriles diarios. Actualmente, Estados Unidos es líder mundial de la producción de petróleo, produciendo aproximadamente un 20 % más de barriles de petróleo por día que Arabia Saudita.

La nueva relación (antigua) más importante en el ámbito de la energía

Al mismo tiempo que la revolución del esquisto acaparaba la mayoría de los titulares durante los primeros cinco años de la recuperación tras la crisis financiera mundial, se estaba gestando un cambio igualmente trascendental en el mercado de la energía.

El coste de la producción de energía eólica y solar estaba cayendo muy deprisa. Ajustado en función de las mejoras de capacidad, el precio de las turbinas eólicas disminuyó un 45 % desde 2008, mientras que el precio de los paneles solares se redujo en un 90 %. Este hecho, sumado a la eficiencia de la construcción y a la normalización de la financiación, permitió reducir, por primera vez en la historia, el coste nivelado no subvencionado de la energía para la electricidad renovable por debajo del coste de los combustibles fósiles convencionales.

En los últimos cinco años, las energías renovables han representado aproximadamente el 75 % de la nueva capacidad energética. Las energías renovables representaron el 35 % del total de la generación de electricidad en Europa durante el cuarto trimestre de 2019, y representan un porcentaje creciente en otros grandes mercados como China (27 %), India (21 %) y Estados Unidos (18 %).

Por lo tanto, el mundo está saturado de energía barata, principalmente en forma de electricidad renovable, como durante la revolución del gas de esquisto. Una falta similar de capacidad de sustitución de los productos, ¿hará que el petróleo siga siendo relativamente caro cuando los precios de la electricidad caigan en picado?

En definitiva, sostenemos que esta vez es diferente. Estimamos que la producción mundial de baterías se multiplicará por diez en los próximos cinco años. De este modo, los vehículos eléctricos pasarán de aproximadamente el 3 % de las ventas de vehículos nuevos a un tercio del mercado mundial de vehículos de pasajeros.

Debido a este cambio radical en la cuota de mercado de los vehículos eléctricos, el electrón sustituirá al átomo de carbono como principal fuente incremental de combustible para el transporte. Teniendo en cuenta que la energía eólica y la energía solar representan la mayor parte de los nuevos electrones, las energías renovables baratas se están convirtiendo rápidamente en el factor determinante de los precios marginales del mercado energético mundial.

¿Y cuánto más barato resulta «llenar el depósito» con energía limpia que con un galón de gasolina? Nuestra estimación es que los vehículos eléctricos requieren entre un 33 % y un 55 % menos de combustible que un coche de gasolina equivalente. Por ejemplo, llenar un Tesla Model S con una batería de 75 kWh y un alcance de 250 millas cuesta alrededor de 10 dólares, o aproximadamente 4 centavos por milla. Un vehículo de gasolina similar, que puede recorrer 30 millas por galón, cuesta 6 centavos por milla en Estados Unidos o 9 centavos por milla en España.

La conclusión es que las baterías están desmontando el tema de la capacidad de sustitución en los combustibles para el transporte. En consecuencia, es probable que volvamos a un mundo en el que el precio del petróleo con respecto al gas natural vuelve a su anterior equivalencia de contenido energético de 6:1 a 10:1.

Consecuencias de todo esto en la economía y los mercados mundiales

En resumen, el principal motor de la inflación en una economía es el precio de la energía. En la historia de la inflación generalizada, existen pocos casos en los que no se haya producido un aumento del coste de la energía.

Por ejemplo, en la última recesión mundial los catalizadores no fueron las imprudentes prácticas de préstamo de los agentes hipotecarios que llevaron al derrumbe de la vivienda, sino la incapacidad de los bancos centrales mundiales para responder con políticas monetarias adecuadas cuando el precio del barril de petróleo se disparó hasta alcanzar máximos históricos de 155 dólares en julio de 2008. Hasta que la economía no comenzó a desacelerarse significativamente en el tercer trimestre de 2008, provocando una caída de los precios del petróleo de más del 75 %, los bancos centrales no fueron capaces de adoptar las medidas drásticas necesarias para aumentar la liquidez que, en última instancia, frenaron los efectos de la crisis.

Un periodo prolongado de baja inflación de las materias primas provocado por la adopción generalizada de las energías renovables y los vehículos eléctricos tiene graves consecuencias para la economía mundial. En este sentido, la baja inflación de la energía otorga a los bancos centrales una mayor libertad para ejecutar mandatos «a toda costa» y llevar a cabo intervenciones monetarias cada vez más agresivas.

En lo que respecta a los mercados de valores, los bajos tipos de interés a largo plazo y la política monetaria no convencional, como la expansión cuantitativa, benefician principalmente a las valoraciones de las empresas con visibilidad de crecimiento de los beneficios a largo plazo, como los sectores de la tecnología, los servicios públicos, la atención sanitaria y el consumo. Por otro lado, este telón de fondo presenta evidentes inconvenientes para la gran mayoría de las empresas del sector del petróleo y el gas.

A principios de 2020, el MAPFRE AM Good Governance Fund liquidó las posiciones que aún mantenía en el sector del petróleo y el gas. En su lugar, la empresa líder en desarrollo de energía renovable a nivel mundial, EDP Renewables, se encuentra entre las cinco mayores posiciones, y el fondo ha mantenido una sobreponderación constante en el sector de la tecnología, incluyendo empresas como Amazon.com, ASML, Salesforce.com y PayPal Holdings, junto con empresas de crecimiento a largo plazo como Starbucks y Medtronic.

Asimismo, buscamos activamente iniciar nuevas inversiones en empresas que se beneficien de la transición energética en curso, incluidas las empresas que operan en la cadena de suministro de «combustibles puente» como el gas natural licuado (GNL), los desarrolladores de energía renovable y las empresas que suministran equipos y servicios de energía renovable.

La transición energética tiene consecuencias trascendentales para la economía mundial que van mucho más allá del precio de referencia del petróleo. El MAPFRE AM Good Governance Fund adopta una perspectiva holística de estos cambios e invierte en equipos de gestión que asignan el capital de forma responsable y construyen culturas corporativas sólidas y preparadas para el futuro.

Este enfoque en la gobernanza («G») nos ha permitido gestionar el riesgo ambiental («A») de la cartera y evitar la exposición al derrumbe del mercado del petróleo, centrándonos más bien en los firmes beneficiarios a largo plazo de la transición energética, incluidos aquellos que proceden de industrias aparentemente no relacionadas.