FINANZAS | 28.04.2020

Las medidas contra el Covid-19 provocan un alud de deuda

Una crisis sin precedentes que lleva a tomar medidas de choque, también sin precedentes. Y que va a tener unas consecuencias sobre el endeudamiento muy importantes, con cálculos que apuntan ya a incrementos de doble dígito.

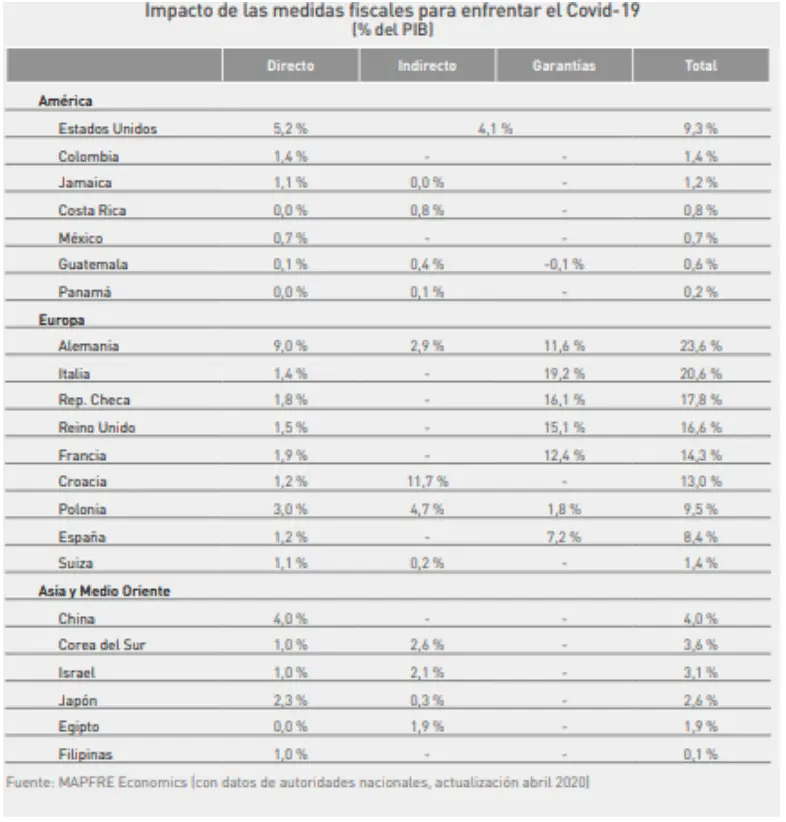

No es baladí que Alemania vaya a saltarse el rigor fiscal que cumple a rajatabla por primera vez desde 2013, tras anunciar medidas directas, indirectas y de garantías públicas por el equivalente al 23,6% de su PIB, el mayor de todos los países del mundo.

Según se incluye en la actualización trimestral del Informe Panorama de MAPFRE Economics, el conjunto de medidas anunciadas por el momento por parte de los gobiernos y organismos públicos provocará un incremento de la deuda de entre 15 y 25 puntos básicos del PIB global. “En sus intentos por estimular la economía, los gobiernos van a incurrir en mayores déficits, en un entorno de prestatarios débiles que pueden reaccionar negativamente a las necesidades en las que incurran”, explican los economistas del servicio de Estudios de MAPFRE.

Los paquetes anunciados se han enfocado a sustituir la demanda, evitar una crisis de liquidez que pueda transformarse en una de solvencia; frenar el deterioro de las expectativas financieras y del sector real (productores y consumidores); frenar el deterioro de las rentas del sector privado y sus implicaciones sobre el desempleo y las quiebras tanto personales como corporativas; hacer de cortafuegos que evite la recurrencia perversa entre el sector real y el financiero; y evitar que un shock temporal como el Covid-19 se convierta en uno permanente.

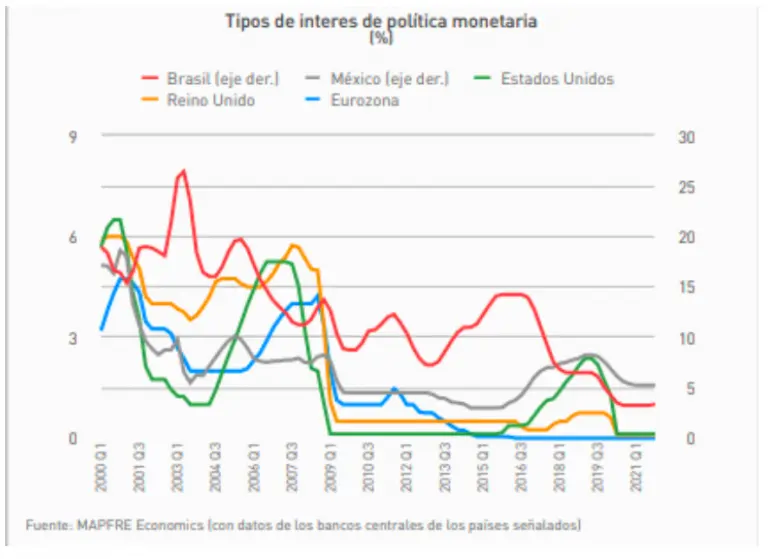

En el informe, los expertos de MAPFRE Economics diferencian entre medidas de política económica y de política fiscal. La política monetaria, en su opinión, se ha situado, de forma generalizada, en terreno ultra acomodaticio, tanto en mercados desarrollados como emergentes (aunque estos en menor grado, intentando así paliar las salidas de flujos de cartera).

Esta laxitud se ha implementado a través de:

- Recortes agresivos de tipos de interés. Esto ha llevado los tipos en mercados desarrollados virtualmente hasta la Zero Lower Bound (ZLB), como en Estados Unidos o Reino Unido, siendo seguidos en muchos casos por mercados emergentes como Brasil y México, lo que contribuyó parcialmente a una depreciación de su moneda.

- Ampliación de balance. La Reserva Federal accede a compras de hasta 700.000 millones de dólares (en la crisis de Lehman fue de 600.000 millones de dólares) y se abre a que las compras puedan ser ilimitadas; el Banco Central Europeo (BCE) se prepara para compras de 750.000 millones de euros.

- Freno al deterioro del valor de activos. Mediante la ampliación del menú de compras de las instituciones monetarias a activos respaldados por hipotecas (MBS), deuda corporativa, ETFs, etc.

- Medidas de liquidez y solvencia. Subastas coordinadas de liquidez en dólares, flexibilización de los requisitos de capital del sistema bancario (con capacidad de liberar hasta 20.000 millones de dólares en liquidez).

Respecto a la política fiscal, según explican en MAPFRE Economics, la mayor parte de los países se han embarcado en un ejercicio de ampliación del déficit sin precedentes que, en gran medida, va a provocar ese alud de deuda. Estas medidas, básicamente, se han traducido en medidas directas, indirectas y de garantías públicas, y están destinadas a suavizar la demanda (en forma de consumo público), la compensación de rentas (transferencias) y evitar una crisis de liquidez y solvencia. Además, se están promoviendo enfoques más radicales (de consecuencias aún inciertas) como la articulación de planes de diversos fondos de rescate (Europa), la monetización del déficit (Estados Unidos) e incluso la creación de rentas salariales universales (algunos países); experimentos que, según MAPFRE Economics, “deben ser tratados con extremada cautela”.

Los países emergentes, con menor espacio de políticas públicas disponible, posiblemente requerirán acudir a instituciones multilaterales para habilitar medidas comparables a las implementadas entre los países desarrollados. En este sentido, como se explica en el informe, se ha puesto el foco en el FMI y en los mecanismos para dar liquidez no condicional, como los Derechos Especiales de Giro (Special Drawing Rights, SDRs), que son títulos intercambiables (a 1,36/USD) entre el sistema de bancos centrales y el FMI. “Se calcula que la liquidez contenida en el sistema en forma de SDRs es aproximadamente 200.000 millones de dólares. Durante la crisis de Lehman, estos mismos requirieron 250.000 millones de dólares en este tipo de instrumentos, por lo que el FMI está debatiendo crear nuevas emisiones que pueden llegar a oscilar entre 500.000 millones y 4 billones de dólares”, indican en MAPFRE Economics. “Cabe señalar que el FMI es la única entidad que puede funcionar como prestamista de última instancia del mundo emergente”, concluyen.