FINANZAS | 29.07.2020

Descifrando la “nueva normalidad”: las Utilities ganan atractivo ante el apoyo a la transición energética

Pablo González

Gestor de Renta Variable de Mapfre AM

La transición hacia la “nueva normalidad”, entendida ésta como una progresiva recuperación de la actividad a niveles pre-crisis, se caracterizará por un elevado grado de incertidumbre, ya que su desarrollo se verá extremadamente condicionado por la evolución de variables difícilmente predecibles.

Así, la recuperación de esta crisis, dependerá no solamente del impacto que tengan en la economía los estímulos fiscales y monetarios anunciados por los distintos gobiernos e instituciones monetarias, sino que la evolución de la propagación del virus y el desarrollo de tratamientos médicos para paliar el mismo, jugarán también un papel clave para determinar el tiempo y forma de la recuperación de la economía.

Este proceso de recuperación no será igual para todos los sectores, como tampoco lo ha sido el impacto inicial de esta crisis. La limitación a la movilidad de las personas y el distanciamiento social es la característica distintiva de esta crisis, que ha golpeado duramente y por sorpresa a las compañías más expuestas al ocio, turismo y transporte, así como a los sectores más cíclicos (petróleo y gas, bancos, autos). Sin embargo, los efectos de esta crisis serían transitorios y es poco probable que supongan un cambio duradero de nuestro modo de vida. Así, la “nueva normalidad” se caracterizaría por una aceleración de las tendencias que ya existían previas a la crisis, en lugar de un cambio disruptivo permanente.

En este sentido, la digitalización y la sostenibilidad serán dos temáticas que ganarán todavía un mayor protagonismo en esta recuperación. las compañías tecnológicas, en todas sus vertientes, y las compañías expuestas a la transición energética es razonable que tengan un buen comportamiento en este periodo de recuperación en la medida que: (i) sus negocios tienen buena visibilidad, a pesar de la incertidumbre actual en torno al virus y, (ii) las políticas de inversión pública se apalancarían en estos sectores para potenciar la recuperación de la economía.

En Europa, el plan de la Comisión Europea (CE) para la recuperación, contempla un presupuesto conjunto de 1,85 billones de euros para el periodo 2021-2027 y requiere que un 25% de este importe sea empleado en actividades “verdes”, fomentando así que los gobiernos impulsen la inversión y reformas necesarias para alcanzar el objetivo de neutralidad climática en 2050, meta principal del Green Deal. La CE menciona explícitamente que “el futuro de Europa radica en la inversión en los sectores y las tecnologías clave, desde el 5G hasta la inteligencia artificial, pasando por el hidrógeno limpio y la energía renovable marina”. Los instrumentos de apoyo a las empresas, incentivarán su transformación ecológica y digital.

Para alcanzar la neutralidad climática en 2050, será necesario des-carbonizar los diferentes sectores de la economía. La CE estima para ello unas necesidades de inversión de entre 175-290 miles de millones de euros al año durante las próximas tres décadas para lograr dicho objetivo.

Los desarrolladores de renovables serán los principales beneficiados, ya que el nivel de penetración de energías renovables en la generación eléctrica alcanzaría el 84% en 2050 frente a un nivel inferior a un 30% en la actualidad. La oportunidad también es sustancial para los operadores de redes eléctricas, en la medida que por cada euro de inversión en renovables se estiman unas necesidades de ½ euro de inversión en redes. En España, por ejemplo, el borrador del Plan Nacional Integrado de Energía y Clima (PNIEC) contempla inversiones de 91 mil millones de euros en renovables y 58 mil millones de euros en redes y electrificación para el periodo 2021-2030. Otras oportunidades de inversión dentro de la lucha por la des-carbonización existirían en la eficiencia energética, movilidad eléctrica, baterías y gases renovables.

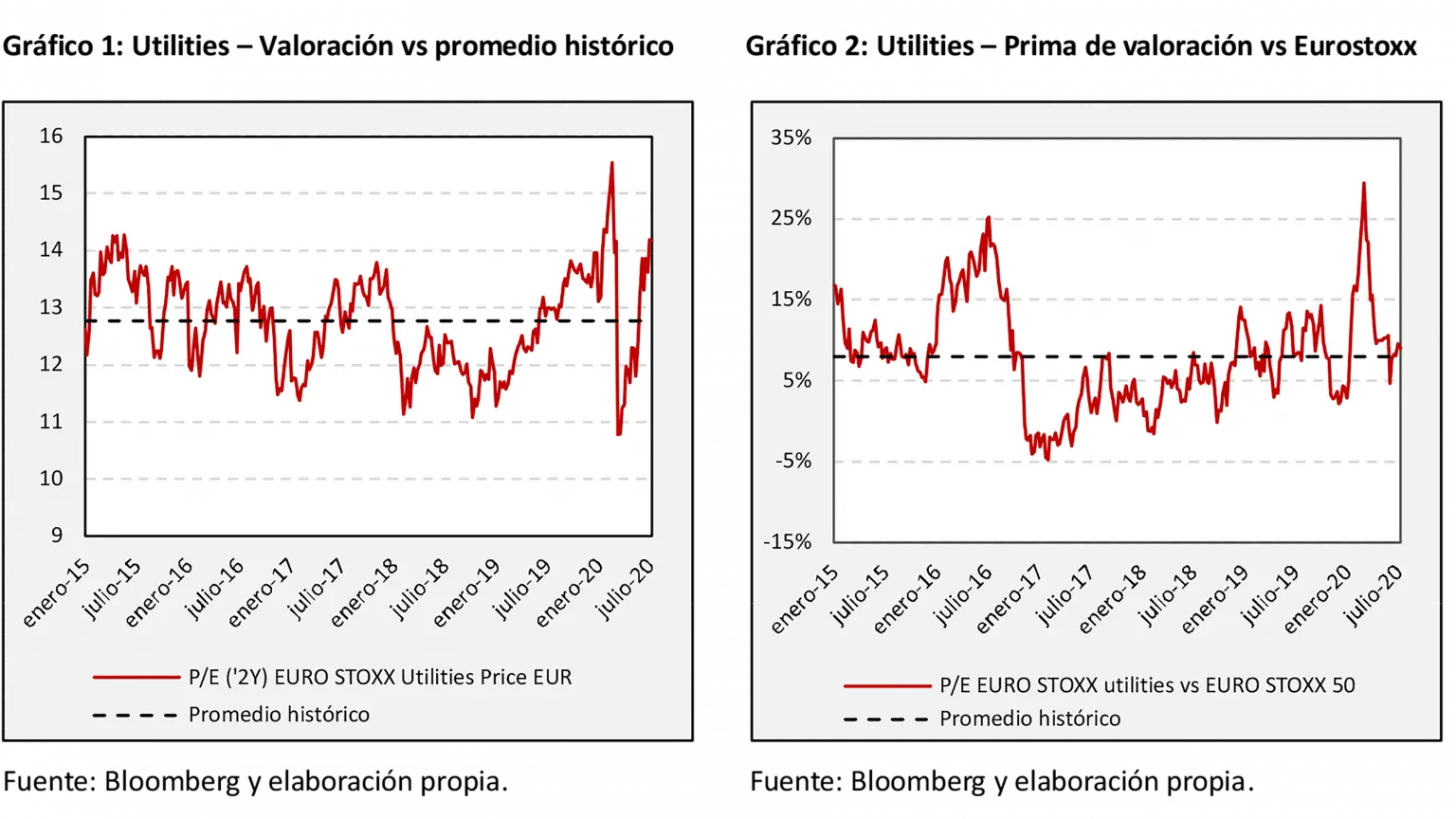

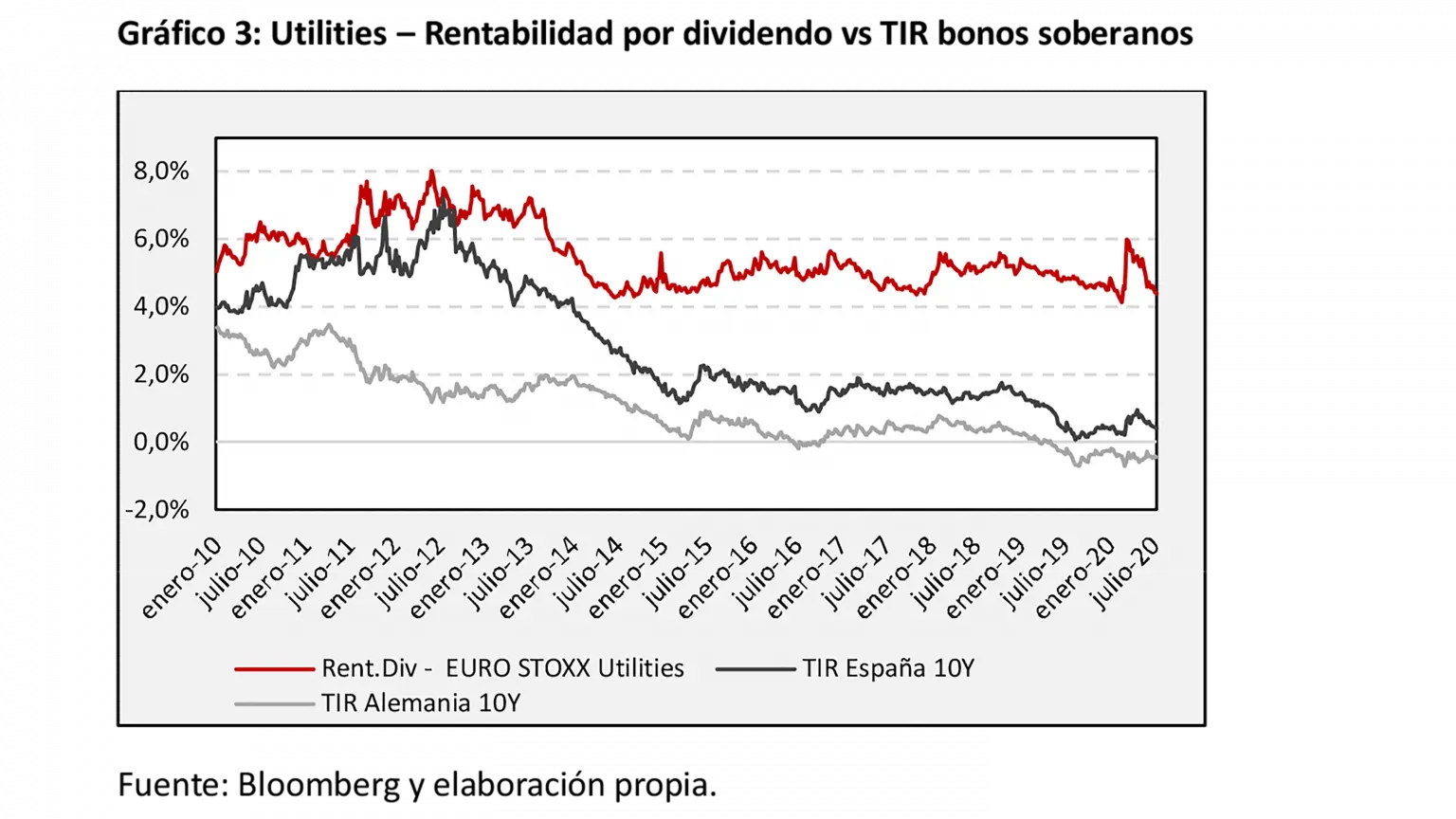

Esta mega-tendencia contra el cambio climático, es probable que desencadene un cambio de paradigma por parte de los inversores con respecto al sector Utilities, el cual empezaría a catalogarse más como un sector tipo “growth”, a medida que las compañías aceleren sus planes de inversión. En este sentido, los niveles actuales de valoración seguirían siendo atractivos, todavía cercanos a múltiplos históricos y con una prima baja frente al resto del mercado, a pesar de su carácter defensivo frente a la incertidumbre actual y el potencial de crecimiento en la “nueva normalidad”. Más evidente resulta el atractivo del sector para el inversor que busque obtener una rentabilidad vía rentas periódicas, minimizando el riesgo, en el entorno actual de tipos de interés. El diferencial de la rentabilidad por dividendo del sector y la rentabilidad del activo libre de riesgo, o yield gap, se encuentra en niveles máximos de la última década. En este sentido, existiría valor en operadores regulados de infraestructura energética que cuentan con modelos de negocio no dependientes de volúmenes, con una regulación estable y que pueden seguir haciendo crecer su base de activos regulados durante al menos la próxima década para así poder incrementar progresivamente la remuneración al accionista, que ya parte de niveles atractivos.

Más evidente resulta el atractivo del sector para el inversor que busque obtener una rentabilidad vía rentas periódicas, minimizando el riesgo, en el entorno actual de tipos de interés. El diferencial de la rentabilidad por dividendo del sector y la rentabilidad del activo libre de riesgo, o yield gap, se encuentra en niveles máximos de la última década. En este sentido, existiría valor en operadores regulados de infraestructura energética que cuentan con modelos de negocio no dependientes de volúmenes, con una regulación estable y que pueden seguir haciendo crecer su base de activos regulados durante al menos la próxima década para así poder incrementar progresivamente la remuneración al accionista, que ya parte de niveles atractivos.

La crisis actual nos ha transportado a un mundo incierto que, sin duda, seguirá ofreciendo múltiples oportunidades para el inversor en renta variable. Pese a que no sabemos cuándo ni cómo se recuperará la actividad económica, es poco probable que las tendencias de fondo que venían desarrollándose con anterioridad a la epidemia se vean interrumpidas de forma permanente por la misma. En base a dichas premisas, encontramos valor en el sector Utilities, que gana atractivo como activo a tener en cartera, tanto por su carácter defensivo y alta remuneración al accionista, como por su estrecha vinculación con la transición energética, que se perfila como el epicentro de los planes de reconstrucción económica en Europa.