FINANZAS| 14.07.2020

La Covid agudiza la volatilidad del mercado de divisas

La recesión económica que está provocando la pandemia en este 2020 se deja sentir en indicadores como el retroceso del PIB, o el aumento de las tasas de paro o de las cifras de déficit de las principales economías del planeta. Pero también está contribuyendo a agudizar la volatilidad en el mercado de divisas, y en este caso los principales damnificados son las economías emergentes, que se están viendo obligados a emplear reservas para mitigar la erosión de su moneda, justo en el peor momento posible.

Tal como advierten los expertos de MAPFRE Economics en su último informe Panorama económico y sectorial de 2020, la crisis económica provocada, por las medidas de contención y distanciamiento social implementadas para lidiar con la pandemia, “ha ocasionado una depreciación generalizada de las monedas emergentes que, a diferencia de otras ocasiones, ha estado poco relacionada con las fortalezas o desequilibrios de la balanza de pagos de cada país”.

En este caso, la caída en los tipos de cambio de las monedas emergentes se ha debido al resultado de un doble shock activado por la Covid-19: por una parte, una caída sin precedentes de la actividad económica y, por la otra, un episodio de aversión al riesgo global equiparable en intensidad al de la crisis de Lehman en el 2008-2009. Estos dos factores han provocado el repunte de la prima de riesgo emergente y, con ello, la salida de la financiación de la cuenta corriente (flujos de cartera y las líneas de crédito internacional), la cual se ha tornado más volátil.

Una volatilidad en los tipos de cambio que, según han afirmado estos días expertos como Steve Englander de Standard Chartered, puede estar agravándose en los últimos años como consecuencia de las políticas de tipos de interés bajos de los bancos centrales de todo el mundo. En circunstancias normales, ante un shock externo, la economía de un país recurre a bajadas en el tipo de interés para tratar de reactivar la actividad económica. En un mundo de tipos cero, eso ya no es posible, y la divisa asume ese papel, lo que resulta en mayor volatilidad en los tipos de cambio.

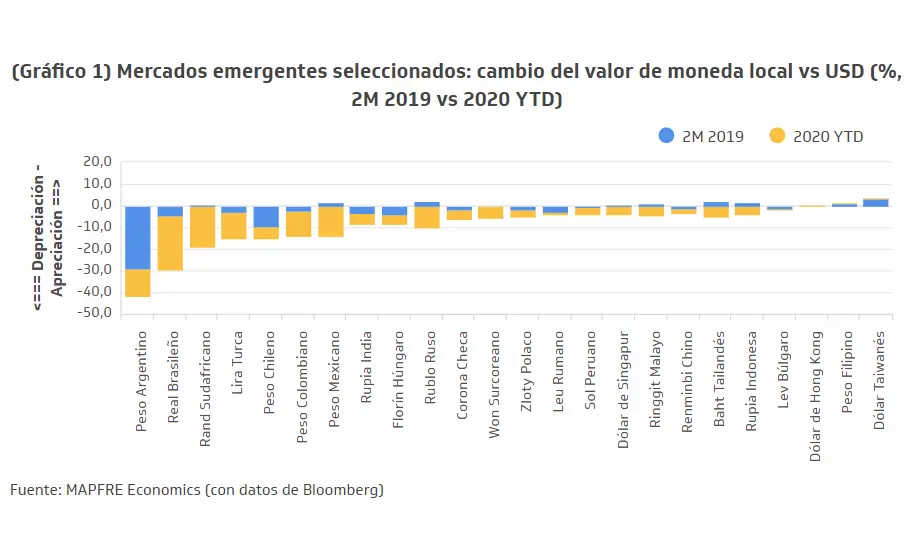

MAPFRE Economics identifica cuatro grupos diferenciados dentro de los mercados emergentes: (i) los que tienen superávit corriente y, por lo tanto, estabilidad en su moneda; (ii) los que tienen un déficit con financiación estable; (iii) los que tienen un déficit con financiación dependiente de flujos, y (iv) los que tienen déficits insostenibles.

En el primer grupo están los países exportadores de ahorro y con un superávit en cuenta corriente relevante; en este grupo se mantienen China (el mayor acreedor soberano del mundo) y los países productores de crudo. Los dos grupos intermedios están compuestos por aquellos países con déficits corrientes relativamente manejables (con financiación estable o dependiente de flujos). Se trata de prácticamente todos los países de Europa emergente, los países asiáticos no exportadores de petróleo (Indonesia, Filipinas, etc.) y los grandes países latinoamericanos como México, Brasil, Colombia y Perú.

En el polo opuesto, está el grupo de países con déficits corrientes elevados e insostenibles, generalmente derivados de factores estructurales (déficits estructurales altos), con baja productividad y con una fuerte dependencia del ahorro exterior, especialmente en flujos de cartera y crédito. Este grupo se halla compuesto por países que atravesaban crisis en su balanza de pagos y ajustes draconianos en la actividad o tipo de cambio a lo largo de 2019, como es el caso de Turquía, Argentina y Sudáfrica.

Es previsible que esta situación excepcional dure lo que dure la incertidumbre global derivada de la pandemia. Los países cuya moneda tiene que ajustar de manera estructural seguirán bajo una doble presión depreciatoria, la de la financiación y la de las vulnerabilidades domésticas. Como concluyen los expertos del servicio de estudios de MAPFRE, “lo importante será acotar la crisis y evitar que el problema de liquidez termine transformándose en un problema de solvencia y de mayor vulnerabilidad de estas monedas”.