CORPORATIVO | 29.10.2024

El resultado de MAPFRE alcanza los 744 millones y crece un 36% en los primeros nueve meses del año

- A este resultado, se le ha aplicado un deterioro de 90 millones del fondo de comercio de Verti Alemania, situándose el beneficio atribuible en 654 millones (+39%).

- El fuerte crecimiento del resultado está impulsado por las mejoras en la gestión técnica en todas las regiones y unidades de negocio.

- La buena evolución del negocio permite elevar el dividendo a cuenta hasta los 6,5 céntimos brutos por acción (+8% respecto al año anterior).

- El ROE ajustado se eleva al 12% y los fondos propios avanzan un 4,5% hasta los 8.434 millones.

- Las primas crecen un 4,6% (+6,1% a tipo de cambio constante), hasta más de 21.600 millones, con avances en todas las líneas de negocio.

- Se consolida la mejoría en No Vida, con un ratio combinado del 94,8% (-2,0 p.p.) y una contribución relevante del resultado financiero recurrente.

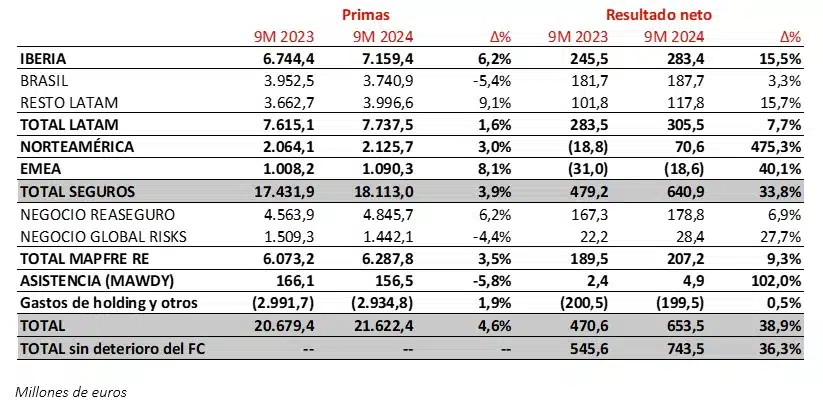

- El resultado de IBERIA crece un 15% hasta los 283 millones de euros.

- NORTEAMÉRICA registra un importante aumento del resultado (+89,4 millones de euros), consolidando las mejoras técnicas adoptadas.

- LATAM, que incluye Brasil, continúa siendo el mayor contribuidor al beneficio del Grupo, aportando 305 millones de euros (+7,7%).

- MAPFRE RE, que incluye el negocio de reaseguro y el de riesgos globales, registra un sólido resultado de 207 millones de euros (+9,3%).

“Los datos del tercer trimestre confirman las tendencias positivas impulsadas por el nuevo Plan Estratégico. El aumento del dividendo es el reflejo de nuestra confianza en el futuro y de nuestro compromiso con los accionistas. Además, hemos aprovechado para fortalecer aún más nuestro balance en un ejercicio de prudencia, manteniendo el crecimiento de nuestra base de capital” comenta Antonio Huertas, presidente de MAPFRE.

MAPFRE S.A. advierte que las cifras y ratios que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. En Malta y Portugal la contabilidad local aplicable son las NIIF 17 & 9. Grupo MAPFRE presenta sus estados financieros bajo las normas internacionales vigentes (NIIF 9 y 17), aplicables a las entidades cotizadas con carácter semestral.

1. PRINCIPALES MAGNITUDES

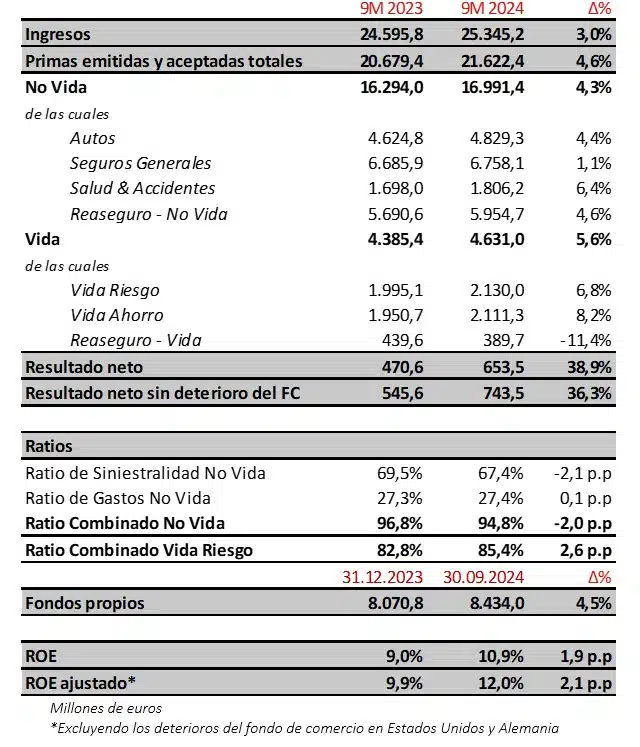

- Las primas avanzan un 4,6%, apoyadas en la actualización de tarifas en No Vida y en el buen desempeño del negocio de Vida. De los ramos de No Vida, cabe destacar el buen comportamiento de Salud y Accidentes (+6,4%) y al avance significativo en Autos (+4,4%). El negocio de Seguros Generales avanza menos (+1,1%) debido a la ralentización del negocio agrícola en Brasil y la depreciación del real. En cuanto al negocio de Vida Ahorro, las primas suben un 8,2%, apoyadas en los negocios de IBERIA y de RESTO LATAM. Por su parte, Vida Riesgo crece un 6,8% con aumentos notables en México y España. Por mercados, IBERIA, LATAM y el reaseguro siguen evolucionando positivamente. A tipos de cambio constantes las primas repuntan un 6,1%, con los negocios de No Vida y de Vida creciendo un 5,7% y un 7,3%, respectivamente.

- El resultado neto, que asciende a 654 millones, crece un 39%, fundamentado en los siguientes hechos:

a) La mejora relevante en la rentabilidad técnica de No Vida, debido tanto a las medidas de suscripción como a la actualización de tarifas.

b) Una contribución relevante del resultado financiero de No Vida que alcanza 576 millones, (567 millones en el año anterior) antes de deterioros de fondo de comercio, apoyado en las rentabilidades de las carteras.

c) La gran contribución de los negocios de Vida, tanto de Ahorro como Riesgo, especialmente en LATAM y en IBERIA. El ratio combinado de Vida Riesgo continúa en un nivel excelente (85,4%), aumentando ligeramente debido a una subida de los gastos de adquisición del negocio en Brasil.

d) Siguiendo criterios de prudencia, se ha registrado a septiembre un impacto provisional de 90 millones por el deterioro parcial del fondo de comercio de Verti Alemania, fundamentado en la situación coyuntural del mercado de autos en este país. A final de año se actualizará esta estimación en función de los planes de negocio y los tipos de interés. En 2023 se registró un deterioro de 75 millones del fondo de comercio de Estados Unidos.

e) El reconocimiento de beneficios extraordinarios (35 millones de euros), por varios ajustes fiscales, la mayor parte como consecuencia de la declaración de inconstitucionalidad parcial del Real Decreto-Ley 3/2016. En 2023 se registró un beneficio extraordinario de 46,5 millones derivado del arbitraje por la ruptura de la alianza con Bankia.

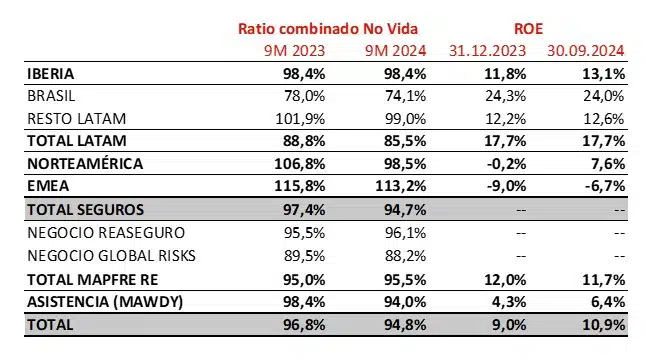

- El ratio combinado de No Vida mejora 2 p.p. hasta 94,8% apoyado en las subidas de tarifas y un contexto climatológico y catastrófico más benigno que 2023, que se vio afectado en más de 100 millones por el terremoto de Turquía. Seguros Generales obtiene un excelente 81,1% (-6,0 p.p.), con mejoras excepcionales en IBERIA, BRASIL y NORTEÁMERICA. En Automóviles mejora el ratio en 1,7 p.p. hasta el 104,2%, con fuertes descensos en NORTEAMÉRICA, BRASIL y RESTO LATAM, mientras que en IBERIA la corrección es paulatina, con una mejora importante durante el trimestre. Actualmente el ratio de Automóviles se sitúa por debajo del 100% en muchos mercados. Por su lado, el ratio de Salud y Accidentes se sitúa en el 99,8%.

- Los fondos propios aumentan un 4,5%, alcanzando los 8.434 millones, debido a la contribución del resultado. La mejora de las plusvalías netas no realizadas de la cartera de inversión en 194 millones de euros, compensa las diferencias negativas de conversión que se sitúan en 193 millones.

- Las plusvalías realizadas netas han supuesto un impacto en el resultado de 35,1 millones (22,3 millones en 2023).

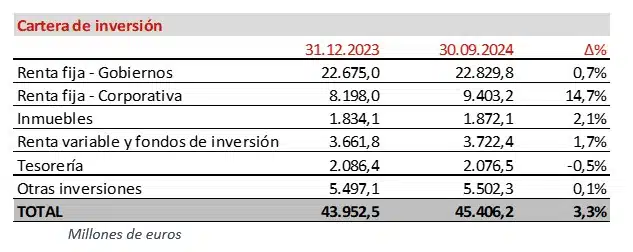

- La cartera de inversión se muestra a continuación:

- El ratio de Solvencia II del Grupo MAPFRE se situó en el 196,6% a junio de 2024, frente al 199,6% al cierre de diciembre 2023, estable y dentro del rango previsto como objetivo.

2. INFORMACIÓN POR REGIONES Y UNIDADES

IBERIA aumenta el resultado más de un 15%, manteniendo su sólido liderazgo en las principales líneas de negocio

- Las primas en IBERIA alcanzan los 7.159 millones (+6,2%), destacando España con 6.826 millones (+4,8%). En Portugal las primas suben un 43% impulsadas por el fuerte crecimiento en Vida Ahorro.

- Las primas de No Vida crecen un 6,3% y reflejan la buena evolución del negocio de Seguros Generales (+6,6%), especialmente en los ramos de Hogar y Comunidades, y el negocio de Salud y Accidentes (+6,8%). En Automóvil, las primas crecen un 5,9%.

- El resultado y el ratio combinado de No Vida están impactados por Automóviles, afectado por un incremento del coste de daños personales. El ratio combinado alcanza 104,7%, pero marca una mejora frente al 106,1% registrado en junio. Las tarifas se continuarán adaptando en base a la evolución de los costes esperados.

- Seguros Generales continúa con un ratio combinado excelente del 93,4% (-4,7 p.p.).

- Las primas totales de Vida aumentan un 5,7%, con buenos crecimientos tanto en Ahorro como en Riesgo. El negocio de Vida sigue contribuyendo fuertemente al resultado, tanto por el segmento de Ahorro como por el de Riesgo, este último con un ratio combinado del 67,5%.

- El resultado financiero sigue aportando positivamente en un entorno favorable con aumentos en las rentabilidades de las carteras.

- El resultado neto alcanza los 283 millones, de los cuales España y Portugal aportan 273 y 10,9 millones, respectivamente. De ellos, 34,9 millones corresponden a plusvalías netas realizadas (9,9 millones en 2023), después de impuestos y minoritarios. En 2023, el resultado neto incluía un impacto positivo de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia. Sin tener en cuenta las plusvalías netas y el arbitraje, el crecimiento del beneficio hubiera sido más del 30%.

El negocio de LATAM sigue siendo el mayor contribuidor al beneficio con 305 millones y aportando cerca de 7.740 millones en primas

BRASIL registra un beneficio de 188 millones con una relevante contribución del resultado financiero

- En Brasil las primas ascienden a 3.741 millones (-5,4%), y reflejan la depreciación del real brasileño (-5,6%). En moneda local, el crecimiento de las primas alcanza el 0,3%, con un ligero descenso en Seguros Generales debido a la ralentización en la contratación de seguros agrícolas como consecuencia de la subida de los tipos de interés. Las primas de Vida Riesgo retroceden un 1,0%, mientras crecen un 4,9% en moneda local.

- El ratio combinado de No Vida mejora de forma significativa hasta el 74,1% gracias a una reducción de 3,7 puntos en Seguros Generales, que presenta un excelente 64,9% impulsado por el buen comportamiento del negocio agrario y por la mejora de 1,7 puntos en el ratio de Automóviles, que alcanza el 101,1%.

- El resultado financiero de No Vida se mantiene en línea con los últimos trimestres y las rentabilidades de las carteras empiezan a reflejar las subidas de tipos de interés implementadas por el Banco Central.

- Por su parte, el negocio de Vida Riesgo sigue contribuyendo significativamente al resultado y registra un ratio combinado sólido del 84,2% (+4,5 p.p.).

Continúa la sólida aportación al crecimiento y al resultado del resto de países en LATAM

- Las primas crecen un 9,1% en euros, mientras que el resultado neto se sitúa en 118 millones, con contribuciones relevantes de México y Perú. En moneda local destacan los crecimientos de Chile, Colombia, República Dominicana y Perú.

- El ratio combinado mejora hasta el 99,0% (-2,9 p.p.), con una evolución favorable en Seguros Generales y Automóviles, que compensa el ligero empeoramiento en la rentabilidad del negocio de Salud y Accidentes.

- Los ingresos financieros y el negocio de Vida continúan contribuyendo positivamente.

- En México, las primas ascienden a 1.352 millones (+12,9%), a pesar de una ligera depreciación del peso (-1,4%). Tanto el ramo de Salud y Accidentes (+13,8%) como el de Vida (+44,8%) han experimentado fuertes crecimientos de negocio. El ratio combinado se sitúa en 98,6% y el resultado neto alcanza los 38,6 millones (+30,1%).

- En Perú las primas alcanzan los 585 millones (+3,4%), con un crecimiento del 5% en moneda local, mientras el resultado se sitúa en 37,4 millones (+33,5%).

- Los ajustes por hiperinflación, procedentes principalmente de Argentina, han tenido un impacto negativo en el resultado de 31,7 millones (34,6 millones en 2023).

NORTEAMÉRICA consolida una fuerte mejora del resultado como consecuencia de las medidas técnicas adoptadas

- Las primas se sitúan en 2.126 millones de euros (+3,0%, +3,4% en moneda local), de los que Estados Unidos aportó 1.798 millones (+3,8%).

- El ratio combinado de No Vida mejora hasta el 98,5% (-8,3 p.p.) debido a una climatología benigna y a los significativos ajustes en tarifas que se vienen realizando.

- En Seguros Generales, el ratio combinado alcanza un excelente nivel del 85,0% (-26,0 p.p). También mejora sustancialmente el ratio combinado de Automóviles, situándose en 100,8% (-6,7 p.p.).

- Puerto Rico alcanza un volumen de negocio de 328 millones con un resultado de 15,3 millones de euros.

- La región registra un resultado neto de 70,6 millones, respecto a las pérdidas de 18,8 millones en el año anterior, lo que representa una mejora de cerca de 90 millones.

- Las plusvalías netas realizadas ascienden a 0,7 millones de euros, después de impuestos (3,9 millones en 2023).

Las mejoras en Turquía ayudan a mitigar las dificultades en el mercado de automóviles en otros países en EMEA

- Las primas se sitúan en 1.090 millones (+8,1% en euros) y reflejan una mejora en todos los mercados, con excepción de Malta, que sigue afectado por el descenso de la producción de Vida.

- Turquía reporta un resultado de 24,0 millones de euros (+68,9%), fruto de la fuerte mejora del ratio combinado y una significativa contribución del resultado financiero.

- Malta aumenta su contribución al beneficio un 12,5% hasta 4,4 millones.

- La región reduce significativamente las pérdidas hasta 18,6 millones (31 millones en 2023) que se deben al complicado entorno de automóviles, fundamentalmente en Alemania.

MAPFRE RE registra un sólido resultado de 207 millones de euros (+9,3%), y sigue reforzando el nivel de prudencia en sus reservas

- Las primas alcanzan casi 6.288 millones (+3,5%). Incluyen el negocio de reaseguro, que aporta 4.846 millones (+6,2%), y el de riesgos globales que aporta 1.442 millones.

- El ratio combinado se mantiene estable en 95,5% (+0,5 p.p.). El evento más importante en el tercer trimestre para MAPFRE RE fueron las tormentas en Europa, y no ha habido otros siniestros catastróficos relevantes. No obstante, se continúa reforzando el nivel de prudencia en las reservas ante el aumento continuado de los siniestros de intensidad media y la recurrencia de los eventos catastróficos.

- El resultado financiero aumenta su contribución. Se han realizado minusvalías netas de 0,5 millones (8,4 millones de plusvalías en 2023), después de impuestos y minoritarios.

- El beneficio neto alcanza los 207 millones, lo que supone un crecimiento del 9,3%.

MAWDY crece y mejora su aportación al beneficio

- Los ingresos, que incluyen las primas y los ingresos por servicios, ascienden a casi 380 millones (+8,3%), y registra un beneficio neto de 4,9 millones de euros.