ECONOMÍA| 12.12.2024

La vulnerabilidad de los países emergentes ante la llegada al poder de Trump

Las economías emergentes han aguantado el tipo en un 2024 que ha sido a nivel global mejor de lo esperado. Pero en enero asumirá la presidencia de Estados Unidos Donald Trump, un factor que podría dar una patada al tablero en múltiples ámbitos, y ante el que muchos países como los latinoamericanos son especialmente vulnerables.

En general, la senda que han seguido los países emergentes este año ha sido de “una cierta desaceleración”, afirma Eduardo García Castro, economista senior de MAPFRE Economics, si bien esta dinámica ha sido más marcada en América Latina y Europa emergente, Oriente Medio y África (EMEA) que en Asia, pero “ha servido para agudizar las diferencias regionales y resaltar las vulnerabilidades locales”.

Por regiones, en América Latina Brasil, México y Perú han seguido sosteniendo el desempeño económico de la región, y exponiendo una clara preferencia desde el punto de vista inversor, mientras que otros como Argentina y Colombia no terminan de explotar el potencial del auge del mercado de exportaciones del Sur global. En Asia, destaca la ralentización de China, debido al alejamiento de la producción y la diversificación de las cadenas de suministro, un proceso del que se benefician otros mercados de la zona como India, Indonesia o Vietnam.

En los emergentes del área de EMEA, la encrucijada económica está condicionada por el hecho de que los conflictos en Ucrania y Oriente Medio permanecen abiertos, lo que reduce las posibilidades de una expansión más favorable debido al riesgo de la intensificación de las guerras.

Pese a que el entorno general sigue siendo consistente, estas naciones aquejan de algunas tendencias como un déficit fiscal estructural, elevado endeudamiento, un magro crecimiento económico sostenido en el tiempo o dependencia de las materias primas, además de verse afectadas por mayores primas de riesgo como la geopolítica o la regulatoria. Por otro lado, su relativamente buen desempeño ha seguido apoyándose en el ritmo que aún presenta el sector de las manufacturas, donde el diferencial frente a las economías desarrolladas arroja un saldo favorable.

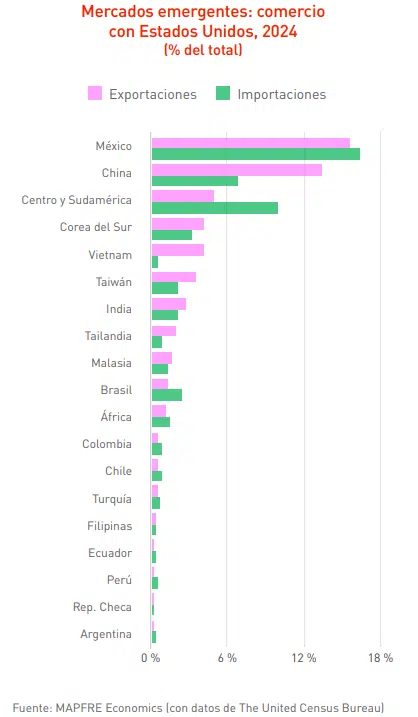

¿Dónde pueden verse golpeados los países emergentes?

En este marco, una política comercial agresiva de la próxima administración Trump en Estados Unidos, que ya llevó a cabo en su anterior mandato y que ha prometido reactivar en los siguientes cuatro años, podría ser un factor enormemente desestabilizador para los países emergentes.

El gráfico a continuación muestra el peso que tiene Estados Unidos para el comercio exterior de una serie de países emergentes. Destaca la elevada dependencia de México de su vecino del norte, lo que deja clara la vulnerabilidad del país azteca ante eventuales aranceles. Asimismo, China tiene en Estados Unidos su gran mercado exportador, destino de un elevado porcentaje de sus ventas al extranjero, con una cifra mucho mayor que el peso relativo de sus importaciones de EEUU -uno de los grandes reproches de Trump-. En la tercera posición de los mercados más dependientes de EEUU se encuentra el conjunto de países de Centro y Sudamérica, una región en la que, al contrario que China, el peso de las importaciones supera ampliamente al de las exportaciones.

En materia comercial, lo más probable es la imposición de aranceles del 60% a China, y de entre el 10% y el 20% a los demás países, indican desde MAPFRE Economics. Esto, “si bien puede favorecer a corto plazo a Estados Unidos, a largo plazo será punitivo tanto para ese país como para el resto del mundo, al reducir el comercio y la actividad global, así como por añadir presión a la inflación importada”, según Eduardo García Castro.

El consenso estima que, en el largo plazo, estas medidas pueden costar entre 1 y 1,5 puntos básicos del PIB estadounidense. Además, es posible que lleven a decisiones equivalentes por parte de las naciones afectadas, multiplicando el efecto sobre la actividad económica global.

Más allá de la propia economía americana, un escenario de este tipo dejaría un mundo con menor capacidad de crecimiento a largo plazo, mayor inflación y la intensificación de algunos desequilibrios, algo que afectaría especialmente a las naciones emergentes que atraviesan dificultades.

Y es que, como detalla Eduardo García Castro, de MAPFRE Economics, una política comercial proteccionista por parte de EEUU “exacerbaría los movimientos de flujos de inversión de cartera, de la mano de posibles acciones arancelarias”, retrayendo la tan necesaria inversión de economías emergentes, al tiempo que “reescribiría la narrativa de flexibilización de la política monetaria tanto de la Reserva Federal como de sus pares, con implicaciones para las divisas y flujos de capital que tienen el potencial de desencadenar eventos de risk off y desestabilizar los mercados”.

ARTÍCULOS RELACIONADOS:

ECONOMÍA| 13.05.2024¿Cómo afecta al sector asegurador un escenario internacional más complicado?Un mundo más complejo en las relaciones entre países y bloques, una tendencia...