ECONOMÍA| 16.01.2025

El ciclo de crédito: ¿cuál es su papel en las crisis económicas?

Consumo, tasa de desempleo, inflación, producción industrial… Todos estos indicadores tienen un fuerte impacto en la actividad económica y son vigilados muy de cerca por los analistas. La actividad crediticia es otro de ellos: la fase del ciclo crediticio en el que nos encontremos está estrechamente relacionada con los episodios de contracción y expansión de la economía.

En términos generales, la expansión del crédito a hogares y empresas tiene un efecto beneficioso en la economía, aunque eso no significa que esta actividad esté exenta de riesgos, tal y como explica MAPFRE Economics, el Servicio de Estudios de MAPFRE, en el informe Crédito y actividad aseguradora, que analiza la evolución y el papel del crédito en la economía y su relación con la demanda aseguradora.

Un crecimiento excesivo y acelerado del crédito, unido a la relajación de los criterios para su concesión, puede desencadenar o agravar las crisis económicas. A esto también hay que sumar la reacción de las instituciones financieras en estas situaciones, que tienden a restringir la concesión de crédito y eso suele conllevar correcciones importantes en el precio de los activos, prolongando y profundizando, a su vez, la crisis económica inicial.

Uno de los indicadores empleados para conocer el momento del ciclo crediticio en el que se encuentra una determinada economía es la denominada brecha de crédito, que mide las desviaciones del crédito en relación con el PIB respecto de su media histórica de largo plazo (credit to GDP gap). Esta ratio es utilizada, entre otros indicadores, por los supervisores bancarios para valorar riesgos sistémicos y determinar las exigencias del colchón anticíclico a las entidades de crédito.

En Japón, se puede apreciar el ciclo expansivo del crédito que tuvo lugar a finales de los años ochenta y principios de los noventa del siglo pasado, con una amplia brecha de crédito positiva tanto para hogares como para el sector corporativo. Durante los años ochenta, una combinación de bajos tipos de interés, políticas monetarias laxas y un exceso de confianza en la continuidad del crecimiento económico llevaron a un aumento acelerado de los precios de los terrenos y de la vivienda. Bancos e instituciones financieras expandieron fuertemente el crédito con garantía hipotecaria de terrenos y viviendas cuyas valoraciones no dejaban de aumentar, y las empresas invirtieron fuertemente en bienes inmuebles recurriendo al endeudamiento, lo que generó una nueva subida de los precios de estos activos y de todos los precios en general, provocando una espiral inflacionista. Ante esta situación, a principios de los años noventa, el Banco de Japón comenzó a aumentar los tipos de interés para controlar la inflación, lo que provocó una abrupta corrección de los precios de los activos. El mercado inmobiliario se desplomó dejando a las entidades bancarias, corporaciones no financieras y a los particulares con enormes deudas y activos devaluados, lo que frenó la nueva construcción de viviendas y desencadenó una profunda recesión económica que duró una década y tuvo consecuencias a largo plazo para la economía japonesa.

En el caso de Estados Unidos, la crisis inmobiliaria de 2008 también tuvo su origen en la expansión descontrolada del crédito y en la especulación en el mercado inmobiliario. Durante años, los bajos tipos de interés y la laxitud en la concesión de hipotecas, especialmente las conocidas como “subprime”, impulsaron una burbuja inmobiliaria. Millones de personas, incluso con bajos ingresos y un historial crediticio deficiente, accedieron a préstamos hipotecarios, creyendo que los precios de las viviendas seguirían subiendo indefinidamente. Muchos de estos créditos fueron titulizados y vendidos a inversores institucionales y minoristas de todo el orbe, gracias al profundo desarrollo del mercado de capitales de los Estados Unidos.

Este recalentamiento del mercado inmobiliario terminó trasladándose al resto de la economía, generando una espiral inflacionista, como sucedió en Japón a principios de los años noventa del siglo pasado. Así, cuando la Reserva Federal comenzó a subir los tipos de interés de política monetaria en 2004 para controlar la inflación, muchos propietarios se vieron incapaces de pagar sus hipotecas, lo que provocó un aumento masivo de las ejecuciones hipotecarias. El valor de las viviendas se desplomó, arrastrando consigo a bancos e instituciones financieras que habían invertido en productos derivados respaldados por estas hipotecas. El resultado fue una crisis de liquidez que se extendió rápidamente por todo el sistema financiero global, desencadenando lo que terminó por denominarse Gran Recesión.

Otra crisis económica que tuvo su origen en un exceso del crédito es la crisis inmobiliaria en España, con su punto álgido entre 2007 y 2008 y que se prolongó hasta 2011-2012, enlazando con la crisis de la deuda soberana en la Eurozona. La crisis inmobiliaria española fue el resultado de una burbuja especulativa en el sector de la construcción que se venía gestando prácticamente desde finales de los años noventa, en la que tuvo igualmente su influencia la fuerte expansión del crédito a principios de los años 2000, con la entrada de España en el euro. Factores como la facilidad de acceso al crédito, los bajos tipos de interés y la creciente demanda, tanto interna como externa, provocaron un aumento desmesurado de los precios y de la nueva construcción de viviendas, cuyo número aumentaba a un ritmo desorbitado con recurso al crédito, a menudo en zonas con poca demanda real, generándose expectativas de que los precios seguirían subiendo de forma indefinida. El detonante que motivó la crisis en España fue el de la crisis financiera global de 2008. El crédito se encareció, la demanda se contrajo y los precios comenzaron a caer. Miles de hogares se vieron incapaces de pagar sus hipotecas, lo que provocó un aumento de las ejecuciones hipotecarias y agravó la crisis. El sector de la construcción, motor de la economía española durante años, se desplomó, arrastrando consigo a otros sectores y provocando un fuerte aumento del desempleo.

La crisis inmobiliaria tuvo un profundo impacto en la economía española y, desde entonces, no ha vuelto a recuperarse el ritmo de construcción de nuevas viviendas del momento álgido del ciclo crediticio que desencadenó la crisis posterior. Como resultado de esta, se produjo una reestructuración y concentración bancaria en la siguiente década que cambió totalmente el panorama del sector bancario y asegurador.

¿Qué países tienen más riesgo en la actualidad de sufrir una crisis relacionada con el crédito?

Analizando una serie histórica de la brecha de crédito al sector privado, a los hogares y a corporaciones no financieras en los tres países mencionados que han sufrido una crisis derivada de un exceso de crédito (Japón, Estados Unidos y España), puede observarse que estas crisis económicas afectaron a variables que tienen una relación directa con la actividad aseguradora, como es la construcción de nuevas viviendas, el precio de los inmuebles o la nueva matriculación de vehículos, además de los efectos en el PIB nominal y el consumo privado, los cuales tienen igualmente repercusiones negativas sobre la actividad aseguradora.

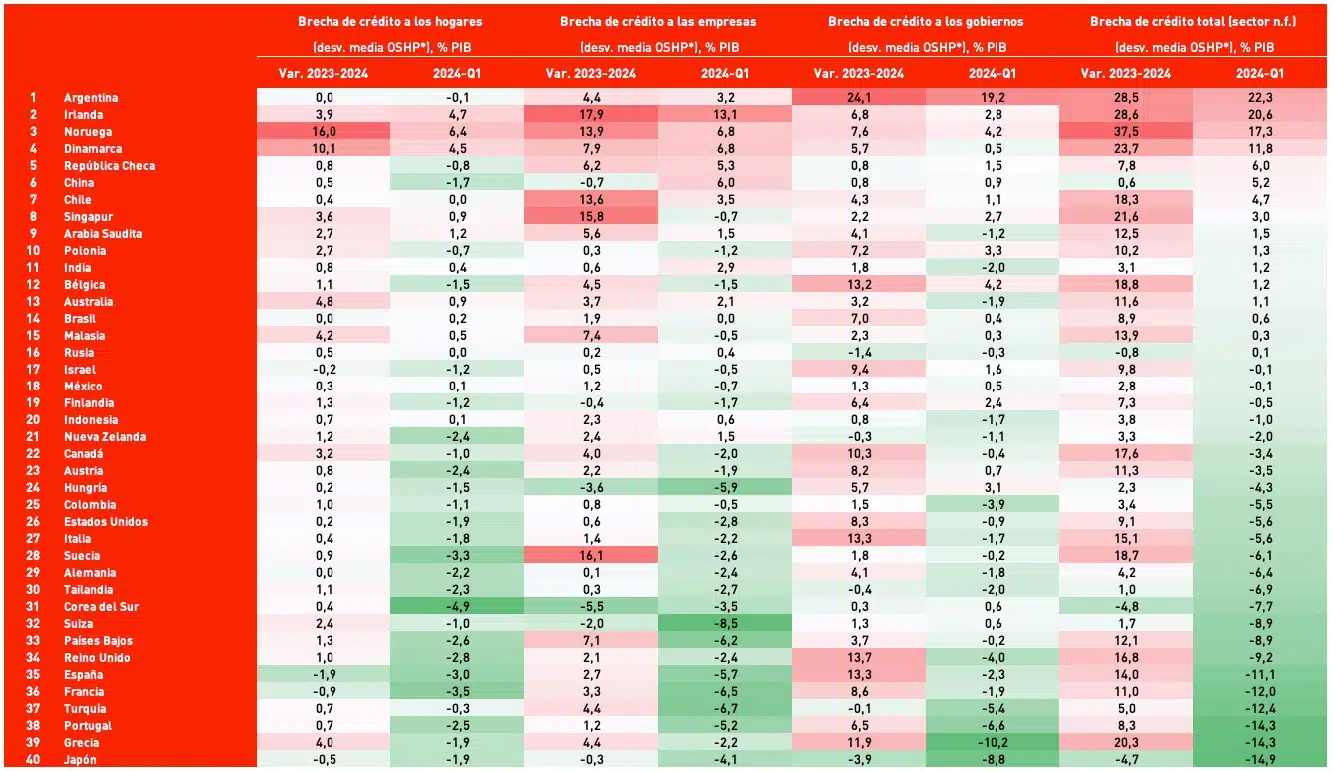

Países seleccionados: brechas de crédito

Del análisis de la brecha de crédito calculada al cierre del primer trimestre de 2024 (credit to GDP gap) se desprende que la economía de Argentina sería actualmente la que más riesgo presenta en cuanto a la situación de su ciclo de crédito, básicamente por la elevada brecha en el crédito al sector público, 19,2 puntos porcentuales del PIB por encima de su media histórica de largo plazo al cierre del primer trimestre de 2024. Le siguen Irlanda, Noruega y Dinamarca, por la elevada brecha que presentan tanto en el crédito a los hogares como a las empresas no financieras, con porcentajes del PIB sustancialmente superiores a su media histórica de largo plazo. Destacan también los casos de la República Checa y de China, por la brecha que presentan en el crédito a las empresas no financieras, con porcentajes del PIB significativamente superiores a su media histórica de largo plazo.

En sentido contrario, economías como la de Japón, España o Estados Unidos, tras las profundas crisis inmobiliarias vividas, entraron en un proceso prolongado de desapalancamiento por parte de los hogares y del sector corporativo, presentando en la actualidad un riesgo crediticio menor, todos ellos con brechas de crédito negativas con porcentajes del PIB por debajo de su media histórica de largo plazo. Lo mismo ocurre con países como Grecia o Portugal, aunque en estos países, en España y, en general, en el resto de la eurozona (a excepción de Alemania) la brecha negativa del crédito a los gobiernos se está cerrando rápidamente, lo que puede generar vulnerabilidades en el futuro.

ARTÍCULOS RELACIONADOS:

SEGUROS| 03.03.2021 Seguro de crédito, un apoyo fundamental para el crecimiento de las pymes @enrique cuadra Enrique Cuadra, director corporativo de riesgos de Solunion -joint venture de MAPFRE y Euler Hermes- aborda en este artículo la importancia del seguro de...

ECONOMÍA | 17.12.2024¿Qué son los bonos catástrofe?MAPFRE RE, la unidad de reaseguro de MAPFRE, ha promovido la emisión de un bono catástrofe, con el objetivo de mejorar su...