CORPORATIVO | 25.04.2024

MAPFRE alcanza un resultado de 216 millones de euros (+69%) en el primer trimestre

- El nuevo Plan Estratégico fortalece el crecimiento en todas las líneas de negocio y el resultado mejora en la mayoría de los países.

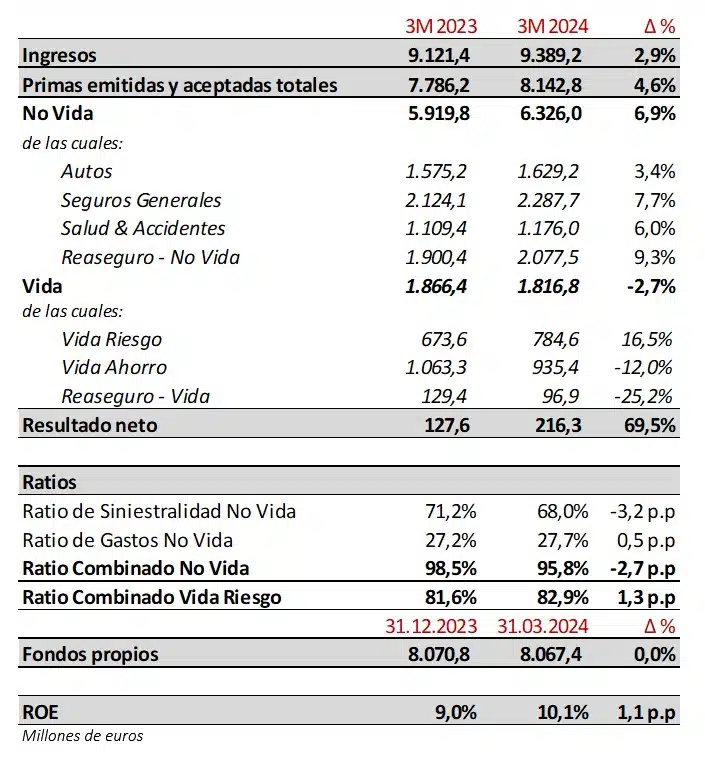

- Las primas crecen un 4,6%, hasta alcanzar más de 8.100 millones, mientras que los ingresos se sitúan cerca de 9.400 millones.

- Mejora significativa de 2,7 puntos del ratio combinado de No Vida (95,8%) y una mayor contribución del resultado financiero.

- El ROE supera ya el 10%.

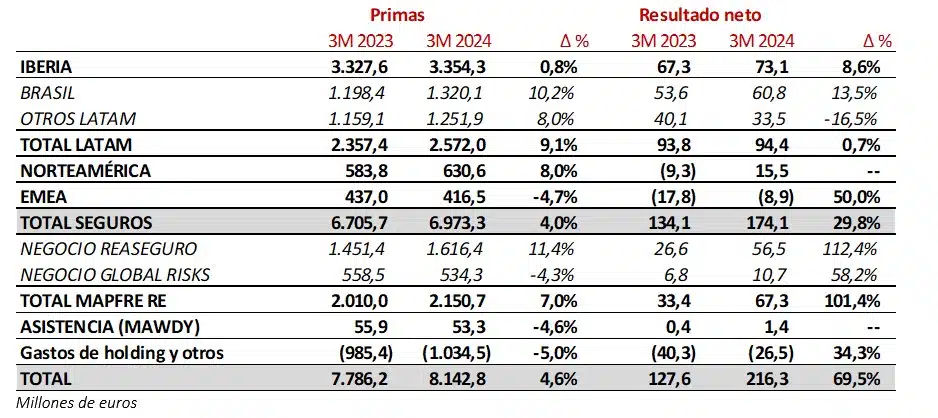

- LATAM, destacando BRASIL, continúa siendo el motor de crecimiento para el Grupo, con un avance de las primas del 9,1% y 94 millones de euros de beneficio.

- El resultado de IBERIA crece un 8,6% y continúa la mejora técnica en autos, el ramo más afectado por la inflación.

- NORTEAMÉRICA registra una fuerte mejora del resultado como consecuencia de las medidas técnicas adoptadas.

- MAPFRE RE, que incluye el negocio de reaseguro y el de Global Risks, registra un sólido crecimiento del negocio, duplicando su resultado hasta 67 millones de euros.

- El ratio de Solvencia se sitúa en el 208,2% a cierre de 2023, 199,6% sin transitorias, según las cifras provisionales.

- MAPFRE abonará el dividendo complementario del ejercicio 2023 el próximo 24 de mayo.

“Los buenos indicadores del primer trimestre, con un ROE superior al 10%, reflejan la fortaleza de nuestro modelo de negocio y son los primeros resultados del nuevo Plan Estratégico. Nuestra diversificación geográfica continúa aportando un crecimiento sólido y rentable” comenta Antonio Huertas, presidente de MAPFRE.

*ADVERTENCIA: MAPFRE S.A. advierte que las cifras y ratios que contiene este informe de actividad están presentados bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. En Malta y Portugal la contabilidad local aplicable son las NIIF 17 & 9. Grupo MAPFRE presenta sus estados financieros bajo las normas internacionales vigentes (NIIF 9 y 17), aplicables a las entidades cotizadas con carácter semestral.

- Principales magnitudes

- Las primas avanzan un 4,6%, con un ligero impacto positivo por los tipos de cambio (un 3,8% a tipos constantes). Este avance se apoya en los fuertes crecimientos de Seguros Generales y Vida Riesgo, así como en Reaseguro, líneas de negocio con mayor contribución al resultado. Autos muestra un menor crecimiento por las medidas técnicas aplicadas en el ramo. Vida Ahorro, aunque muestra una caída del 12% por la extraordinaria emisión de 2023, alcanza los 935 millones duplicando las primas de 2022. Por regiones, destacan los crecimientos de IBERIA, LATAM, NORTEAMÉRICA y MAPFRE RE.

- El resultado neto, que asciende a 216 millones, crece casi el 70% fundamentado en los siguientes hechos del trimestre:

- La mejora relevante en la rentabilidad técnica de No Vida, con una reducción de casi 3 puntos porcentuales del ratio combinado, debido tanto a acciones técnicas de suscripción y actualización de tarifas, como a la ausencia de eventos catastróficos relevantes (en 2023 terremoto en Turquía).

- La creciente contribución del resultado financiero que, para el negocio de No Vida, alcanza en el trimestre 195 millones (+30,2%).

- La gran estabilidad del negocio de Vida Riesgo en IBERIA y LATAM.

- El efecto de los ajustes por hiperinflación, con un impacto negativo neto de 24,6 millones (10,5 millones en 2023), principalmente Argentina.

- Un impacto fiscal positivo de 15 millones resultante de la declaración de inconstitucionalidad parcial del Real Decreto-Ley 3/2016 en relación con deterioros de participadas.

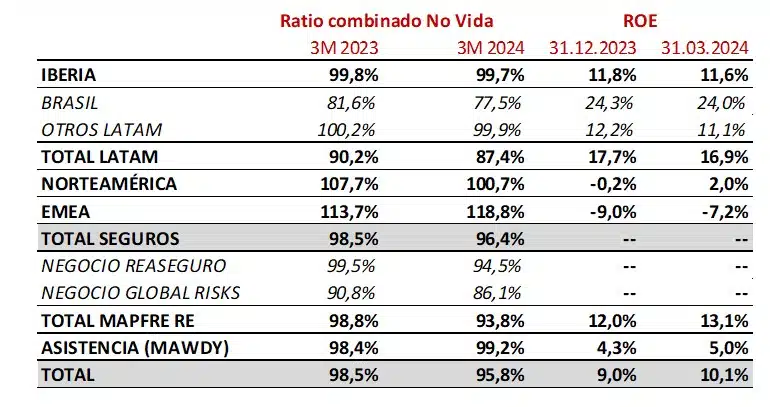

- El ratio combinado de No Vida mejora en 2,7 p.p. y se sitúa en el 95,8% y muestra la siguiente evolución:

- Seguros Generales obtiene un excelente ratio del 83,5% (-3,8 p.p.), lo que compensa la alta siniestralidad que todavía experimentan otros ramos afectados por la inflación.

- Mejora el ratio combinado de Automóviles 1,1 p.p. hasta el 105,3%.

- Por su parte, el ratio combinado de Salud y Accidentes se sitúa en el 102,8% y presenta un deterioro respecto el año anterior (+1 p.p.), motivado también por un aumento de los costes.

- El ratio combinado de Vida Riesgo continúa en un nivel excelente (82,9%) y el resultado financiero mantiene una contribución relevante.

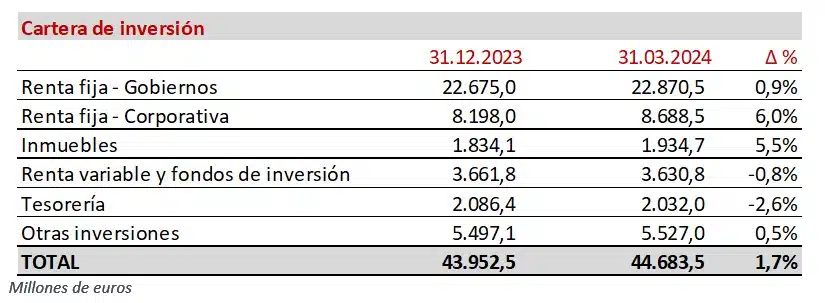

- Los fondos propios del Grupo alcanzan los 8.067 millones y apenas varían durante el trimestre.

- La cartera de inversiones se detalla a continuación.

- Información por regiones y unidades

IBERIA mantiene su sólido liderazgo en las principales líneas de negocio con foco en el crecimiento rentable y su resultado crece por encima del 8%

- Las primas en IBERIA superan los 3.350 millones (+0,8%), destacando España con 3.228 millones (-0,8%). En Portugal las primas ascienden a 127 millones (+70,7%) impulsadas por el fuerte crecimiento en Vida Ahorro.

- Las primas de No Vida crecen un 6,4% y reflejan la buena evolución del negocio de Seguros Generales (+6,7%) impulsado por los ramos de Hogar y Comunidades, y los ramos de Salud y Accidentes (+7,1%).

- En Automóvil, las primas crecen un 5% debido a la progresiva adaptación de tarifas al contexto inflacionario.

- El resultado y el ratio combinado de No Vida siguen impactados por el negocio de Automóviles cuyo ratio combinado presenta una ligera mejora (-0,8 p.p.), situándose en un 105,7%. La tarifa se continuará adaptando en base a la evolución de los costes esperados.

- El negocio de Seguros Generales muestra un comportamiento estable con el ratio combinado en un excelente 93,8% (+1,4 p.p.).

- El negocio de Vida continúa contribuyendo fuertemente al resultado, tanto por el segmento de Ahorro como de Riesgo, este último con un ratio combinado del 67,5% (-5,7 p.p.). Las primas de Vida (-10,9%) están afectadas por la extraordinaria emisión de 2023.

- El resultado financiero sigue mejorando en un entorno favorable.

- El resultado neto alcanza los 73 millones, de los cuales España aporta 70,7 millones y Portugal 2,4 millones.

El negocio de LATAM crece con fuerza y sigue siendo el motor de crecimiento del Grupo y el mayor contribuidor al beneficio. Las primas suben un 9,1% superando los 2.500 millones y el resultado alcanza 94 millones

BRASIL consolida un sólido crecimiento con un beneficio neto de 61 millones (+13,5%) que refleja las mejoras en el resultado técnico y la fuerte contribución del resultado financiero

- En Brasil las primas ascienden a 1.320 millones (+10,2%), y reflejan una ligera apreciación del real brasileño (+2,6%). En moneda local, el crecimiento de las primas alcanza el 7,3%, gracias a los Seguros Agrarios y Vida Riesgo.

- El ratio combinado de No Vida mejora de forma significativa hasta el 77,5% gracias a una reducción de 5,3 puntos en el ratio de Automóviles, que alcanza el 101,3% como consecuencia de las actualizaciones de tarifas ya realizadas. El ratio combinado de Seguros Generales presenta un excelente 69,6%, apoyado en el negocio agrario que no se ha visto afectado por eventos relevantes.

- El resultado financiero de No Vida se mantiene en línea con los últimos trimestres.

- Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en el 81,6% (+3,8 p.p.).

Continúa la fuerte aportación al resultado del resto de países en LATAM

- Las primas crecen un 8%, mientras que el resultado neto se sitúa en 33,5 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local crece, destacando la evolución en Chile (13%), República Dominicana (12%) y Perú (12%).

- El ratio combinado mejora hasta el 99,9% (-0,3 p.p.), con una evolución positiva en Seguros Generales y Automóviles que compensa el comportamiento de Salud y Accidentes.

- El negocio de Vida continúa contribuyendo muy positivamente y los ingresos financieros mantienen su tendencia creciente.

- En México, las primas ascienden a 368 millones (+10,5%), apoyadas también por la apreciación del peso (+8%). Tanto el ramo de Automóviles como el de Vida han experimentado fuertes crecimientos de negocio. El ratio combinado se sitúa en 96,9% y el resultado neto alcanza los 12,3 millones.

- En Perú las primas alcanzan los 203 millones, con un crecimiento del 12,1%, mientras su resultado neto se situó en 12,3 millones.

- Los ajustes por hiperinflación, principalmente de Argentina, han tenido un impacto negativo en el resultado de 17,9 millones (8,6 millones en 2023).

NORTEAMÉRICA registra una fuerte mejora del resultado como consecuencia de las medidas técnicas adoptadas

- Las primas se sitúan en 631 millones de euros (+8%), de los que Estados Unidos aportó cerca de 555 millones (+5,5%).

- Cabe destacar la mejora del ratio combinado de No Vida que se sitúa en el 100,7% (-7 p.p.) debido a una climatología benigna y a los significativos ajustes en tarifas realizados el año anterior.

- En Seguros Generales, el ratio combinado alcanza el 96,2% (-35,3 p.p). También mejora sustancialmente el ratio combinado de Automóviles, situándose en 101,8% (-3,2 p.p.).

- Puerto Rico aumenta su volumen de negocio hasta 76 millones (+31,2%) con un resultado de 4,1 millones de euros.

- La región registra un resultado neto de 15,5 millones, respecto unas pérdidas de 9,3 millones en el año anterior.

EMEA mejora su resultado

- Las primas se sitúan en 416 millones (-4,7%) y reflejan la caída de Vida en Malta y del negocio de Automóviles en Italia.

- En Turquía, el buen comportamiento de las inversiones financieras compensa el efecto de la inflación, llevando a este país a reportar beneficios en el primer trimestre del 2024. Por último, Malta mantiene una contribución recurrente al beneficio.

- La región registra unas pérdidas de 8,9 millones (frente a 17,8 millones de pérdidas en 2023), fundamentalmente en Alemania y en menor medida en Italia, como consecuencia del complicado entorno de automóviles.

MAPFRE RE duplica su resultado apoyado en el crecimiento rentable

- Las primas de MAPFRE RE, que incluye el negocio de reaseguro y el de Riesgos Globales, se incrementan un 7%, alcanzando más de 2.150 millones.

- El ratio combinado mejora significativamente en el año hasta el 93,8% (-4,9 p.p.), apoyado en la recuperación de tarifas, especialmente la cobertura catastrófica. No ha habido impactos de siniestros catastróficos relevantes en el trimestre, frente al mismo periodo de 2023 en el que se registró un terremoto relevante en Turquía.

- El resultado financiero continúa aumentado su contribución, y de esta manera, el beneficio neto alcanza los 67,3 millones, lo que supone un crecimiento del 101,4%.

MAWDY continúa centrándose en los mercados estratégicos para el Grupo

- Los ingresos, que incluyen las primas y los ingresos por servicios, ascendieron a 130 millones, lo que representa un crecimiento del 13,5% y registra un beneficio neto de 1,4 millones de euros.

- Solvencia II: el ratio mejora hasta el 208%

- Grupo MAPFRE publicará el Informe de Situación Financiera y Solvencia (SFCR en inglés) de 2023 el próximo 20 de mayo. La cifra provisional sitúa el ratio de Solvencia II del Grupo en 208,2% (201,2% en 2022). Sin la aplicación de las medidas transitorias sobre provisiones técnicas el ratio se sitúa en el 199,6% (191,4% en 2022). En ambos casos, el ratio se encuentra dentro del marco de referencia establecido por el Grupo de +-25 puntos sobre el 200%.